![お電話での無料相談 [受付時間]9:00-18:00 女性相談員も応対します。](https://ninbai-japan.or.jp/wp/wp-content/themes/ninbai-japan/images/new/common/header_right_ttl.png)

離婚後、養育費に加えて住宅ローンの支払いもあり、生活できません。

離婚した男性からの相談で最も多い相談が、養育費と住宅ローンの支払いに関するものです。

未成年の子供がいる家庭では、離婚の条件として、養育費の支払いと、住宅ローンを元夫が払い続けるというケースが圧倒的に多くあります。

しかしながら、ご自身の生活を維持しながら、元妻と子供を養うには、それ相当の収入がないと継続は困難かと思われます。

そんな中でも、養育費と住宅ローンの支払いは最優先すべきものですから、早期に収支の見直しをする必要があります。

まず、ここでは住宅ローンのことについて解説させて頂きます。

住宅ローンを3ヶ月も滞納すれば、金融機関は、強制競売の手続きに入ることになります。競売の手続きに入れば、その後、半年から1年以内には競売が実行されて強制退去となってしまいます。そうなると、元妻や子供は無条件で自宅を追い出されてしまうのは言うまでもありません。

また、競売になれば、追い出されるだけではなく、通常の売却価格よりも、安く売却されてしまいます。

競売が安くなる理由は、大きくわけると3つあります。

①室内の状況がわからない

②どんな人が住んでいるかわからない

③強制退去させられるが手間と時間がかかる

など不確定な要素が多いことから、競売での売却価格は通常の売却価格よりも安くなる傾向が高いのです。

また、一般の方が競売で住宅を購入することは少なく、縁起をかつぐ人が多いと言われる日本人の性質からしても、一般の方が購入すると言うよりも、いわゆる不動産のプロと呼ばれる方が競売の入札に参加されるケースが圧倒的に多いといってよいでしょう。

いずれにしても、競売になると様々なデメリットがあり、元妻や子供との約束を守ることができませんので、競売は絶対に避けなければなりません。

そこで、競売を避けるために、次の3つの方法を検討されてはいかがでしょう。

1.ローンの返済条件を変更してもらう

住宅ローンの返済条件を変更することをリスケジュールと言います。(略して“リスケ”と呼ばれることが多いです)金融円滑化法という法律が平成21年12月に施行され、金融機関は住宅ローン借主から返済条件の変更の申し出があれば、柔軟に対応するように指導されるようになりました。

その後、金融円滑化法そのものは、平成25年3月末に終了しましたが、今でも金融機関に相談すれば、比較的柔軟に対応してもらえます。金融機関に相談に行くだけで、毎月の返済額が減ることは直接的に負担軽減につながる効果的な方法だと思われます。

そのリスケジュールの方法は大きく分けて2つあります。

ひとつは、「ある一定期間は利息だけの支払いにしてもらい毎月の返済を軽減する方法」です。

もうひとつは、「返済期間そのものを延ばしてもらい、毎月の支払額を減少させる方法」です。

ひとつめの利息だけの支払いの方が毎月の返済額が減り負担は大きく軽減されます。しかし、元金は減らないため問題を先送りしているだけになりかねません。

また、ふたつめの返済期間を延ばすことにより、当然ながらその期間だけの利息の支払い金額が膨らむため、総支払い金額は増えることになりますので、注意が必要です。

【参考】金融庁の発表によりますと、法律が施行された平成21年12月~平成28年9月末までに、これまで全国で396,819件にのぼります。取り下げた件数を除く申込み件数は433,176件ですから、申し込んだ方の90%以上は認可、実行されているようです。

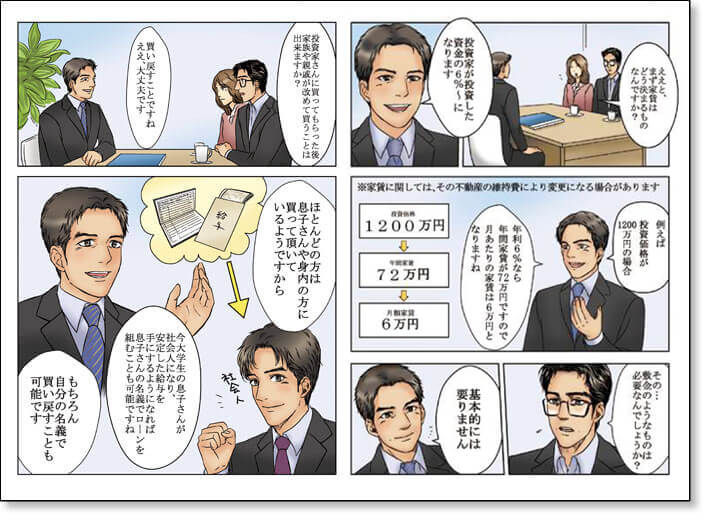

2.ローンよりも返済が少なくなる家賃を支払う「リースバック」

とにかく今は、支出を見直すことが先決です。

住宅ローンの支払いが重くのしかかっているなら、思い切って自宅を投資家等に売却して、家賃を支払う形で住み続ける方法があります。これを「リースバック」と言います。

リースバックとは、「自宅を売却して、そのまま借りて住むこと」です。

この際のポイントは、先ほども申したように支出を減らすことですから、現在の住宅ローンの支払いよりも少ない家賃になるようにすることです。

この際、一旦買い取ってもらう投資家等に売却することで、自宅の名義は投資家に変ってしまいますが、名義が変わることで、住宅を保有するためのランニングコストである固定資産税などの支払い義務から逃れることができます。

また、分譲マンションなら管理費や修繕積立金などの支払い義務が生じますが、リースバックを利用することで(買主との話し合いによりますが)それらの支払いから開放されることもあります。

これらを合わせると、住宅維持に関する年間の総支払額が数10万円単位で減額できる可能性が出てきます。これなら、毎月の支出を減額させても、元妻や子供にも迷惑をかけることはありません。

いずれにしても、トータルの支出金額を今の状況と比較してより抑えることを念頭にご判断されることをお勧めします。ちなみに、将来、子供に財産を残したいと思った場合は、買い戻すことも可能ですので、合わせてご検討ください。

※リースバックについてはわかりやすいマンガを用意しております。

お気軽にお問い合わせください。

![]()

3.お金が残るなら売却も考える

現在の住宅ローンの残高と自宅の売却価格を比較してみてください。もし、“住宅ローン残高<売却価格”といった具合に、住宅ローンの残債よりも高く売却できるなら思い切って売却することも検討しましょう。

元妻との約束では、住み続けることとありましたが、自宅を売却してある程度の現金が手に入るようであれば、それを元妻に渡し解決の道を探るのもいいかもしれません。

今は住宅販売が好調で売り手市場です。一度、売却価格の査定をして算出された金額を元に一度、検討してみるのはいかがでしょう。

もし、“住宅ローン>売却価格”で住宅ローンの方が多くなってしまう場合でも、どうしてもローンの支払いが厳しいなら売却も選択肢として考えてもいいかもしれません。

住宅ローンの残債よりも少ない金額の弁済になりますが、金融機関は競売よりも高い金額が回収できると判断すれば、売却に応じてくれる可能性があります。(これを任意売却と言います)

できることなら売却は避けたいところですが、やはり競売になると、ローンの残債が多く残り、更に強制退去されることで元妻や子供に迷惑が掛かってしまいます。売却をして、住宅ローンの返済がなくなれば、その分を養育費に上乗せして支払うことで元妻や子供も新たな生活がスタートできます。

ちなみに、“住宅ローン>売却価格”の状態で売却をした後に残ったローンは、金融機関と相談の上で、支払える範囲での分割での支払いになりますので、それほど大きな負担ではないと想像できます。

任意売却後のローンの残債について心配される方が多くいますが、ひとつの例を申し上げますと、支払いを猶予してもらっている方や毎月1000円という方もいらっしゃいます。

4.まとめ

住宅ローンと養育費、そして現在のご自身の生活費など出費がかさんでしまい貯金が底を尽き、仕事も手に付かない・・・悪いスパイラルに陥らないためにも迅速な対処がせまられます。

何度も申し上げますが、とにかく今、避けなければならないのは、住宅ローンの支払いが滞り競売にかけられてしまうことです。そうなれば、安く売却されるだけでなく、元妻や子供も路頭に迷わせることになってしまいます。

離婚は精神的にも大きなダメージがあると言われます。その上、経済的なことでも頭を悩まされていらっしゃる現在の状況は、かなりのストレスが掛かっていると想像できます。

しかし、諦めないで下さい。お金の問題は必ず解決できます。

これまで頑張って住宅ローンや養育費を支払われたことを無駄にしないためにも、ご説明した3つの方法で対策されることをお勧めします。

離婚と養育費・住宅ローン 関連ページ

- ①離婚後でもリースバックならそのまま住み続けることが可能

- ②離婚するので住宅ローンの名義を変更したい

- ③夫婦間で連帯保証人になっている住宅ローンは、離婚時に問題になりますか?

- ④離婚時の財産分与、住宅ローンが残っている不動産はどうすればいいですか?

- ⑤離婚することになり、住宅ローンの残額(残債)がある自宅を売却したいです。

離婚と養育費・住宅ローン よく頂く質問

- 質問(1) 離婚のタイミングで連帯保証人から外れることはできますか?

- 質問(2) 別れた夫が知らない間に住宅ローンを滞納していました。引っ越さないといけない?

- 質問(3) 名義人の元夫が住宅ローンを滞納。連絡が取れません。任意売却は可能でしょうか?

- 質問(4) 別れた妻(連帯保証人)が住む家を任意売却したいのですが・・・

- 質問(5) 返済が厳しいのに売却しない夫。離婚したいが・・・。

- 質問(6) 離婚します。その後の住宅ローンが気になります。

- 質問(7) 元夫が住宅ローン滞納。その家に住んでいるのですが。

- 質問(8) 任意売却をするのに元夫に現住所を知られたくない。

- 質問(9) 元夫が任意売却をします。連帯保証人の私はどうなりますか。

- 質問(10) 住宅ローンが残っていますが、離婚後にできるだけ多くお金を残すマンションの売り方は?

- 質問(11) 離婚後、妻が管理費を滞納したら?住宅ローンが残っている場合、離婚前の名義書き換えは?