離婚後でもリースバックならそのまま住み続けることが可能

目次

1.離婚した後もそのまま住み続けたい~まず知っておきたいこと~

離婚することが決まった場合、一番大きな問題として「自宅をどうするか?」「住宅ローンの返済はどうするか?」という問題があります。この問題は簡単には片付かない場合が多いようです。なぜなら、夫と妻で意見が異なることが多いからです。

例えば最も多いパターンが、お子さんがいるご家庭で、夫は「家を売却してしまいたい。」「住宅ローンは支払いたくない。」と考える一方で、妻は「学校区を変更したくないので住まいを変えずに住み続けたい。」というケースです。

その他のケースでも、夫婦の片方が「住宅ローンを支払いたくないから売却したい。」と考え、片方が「住み続けたい。」と考えて、なかなか意見がまとまらず住宅ローン問題を先送りにするケースが多くあります。

また、離婚を考えている場合は、住宅ローンについて事前に確認しておくべきことが3つあります。

①自宅の名義人は誰か?

名義人とは、自宅の持ち主(不動産の所有者)のことです。ご主人ひとりだけのケース、ご夫婦二人で2分の1ずつ所有しているケース、ご家族三人で3分の1ずつ所有しているケースなど様々なケースがあります。

名義人については登記簿謄本を見ることで確認できます。

名義人は事前に確認しておきましょう。いざ任意売却やリースバックの手続きをしようとなったとき、名義人全員の同意、記名・捺印が必要になります。例えば、夫が自分の名義分だけ任意売却しようとしても、妻が残りの2分の1の任意売却を拒否すれば、売却することは困難となります。

※2分の1のみを任意売却することは必ずしも不可能ではありませんが、現実的ではありません。購入しようとする人が少ないからです。

また、一戸建ての自宅の場合、土地と建物で名義人が別々のケースもあります。対して、マンションなら、多くの場合で土地と建物部分が一体となっていますので、名義人がそれぞれで分かれていることはあまりありません。

名義人については、できることならば、離婚を考え始めた時点で確認しておくことをおすすめします。

②住宅ローンの名義人は誰か?

不動産の名義人とは別に、住宅ローンの名義人も確認しておきましょう。住宅ローンの名義人とは「住宅ローンを申し込んだ人」、つまり、住宅ローンの債務者のことです。

住宅ローンの名義人は、夫ひとりだけの場合があれば、夫婦二人の場合もあります。夫婦二人の場合は連帯債務になっている場合がほとんどで、この場合だと二人とも同じように住宅ローンの返済義務を負います。

登記簿謄本を見ることで住宅ローンの名義人(債務者)は確認できます。

住宅ローンの名義人は、当然、離婚後も全員が返済の義務を負います。そして、任意売却をする場合やリースバックをする場合は、離婚後も住宅ローンの名義人全員の同意が必要です。

③連帯保証人がいるかどうか

連帯保証人がいるかどうかは、住宅ローンの申し込み時に連帯保証契約をしているかどうかによります。連帯保証人がいれば、その時に連帯保証契約書に必ず記名・捺印しており、その写しを受け取っているはずです。もし、わからなければ住宅ローンの借入先の金融機関に確認しましょう。

連帯保証人がいるケースとしては、夫が住宅ローンの債務者(借主)で妻や親が連帯保証人になっていること多くがあります。

注意しなければならないのは、住宅ローンの債務者(借主)が住宅ローンを滞納した場合、連帯保証人が住宅ローンの返済を請求されるということです。そして、離婚した後もこの請求を免れることはできません。離婚と連帯保証契約は別物なのです。

2.離婚した後も子どものために住み続けるには

離婚後もリースバックで住み続けたいというご希望は非常に多くあります。その理由は、「子どもの学校区を変更したくない。」「子どもが友達と別れるのがかわいそう・・・。」というものがほとんどです。

離婚の後も、子供とそのまま住み続けるには、主に次の2つの方法があります。

①そのまま住宅ローンの返済を続けて住み続ける

②リースバックを活用して住み続ける

では、それぞれ見ていきましょう。

①そのまま住宅ローンの返済を続けて住み続ける

この場合、次のようなケースがよくあります。

「離婚後、夫が自宅を出ていき、妻と子どもがそのまま住み続けたい」

夫が自宅を出て行った後も、そのまま夫が慰謝料の代わりに住宅ローンを返済し続ける約束をしていることが多くあります。夫が住まいを移したとしても、順調に住宅ローンを支払っている場合は何の問題もありません。

しかし、これには注意が必要です。

夫が住宅ローンを滞納してしまうと、ある日突然、住宅ローンの督促状や催告書が届くことになりかねないのです。督促状や催告書が届く段階なら、まだ時間的に猶予があり任意売却するかどうか考えられますが、競売の通知が突然届いた・・・ということもあり、その場合すぐに任意売却の手続きに入るべきでしょう。

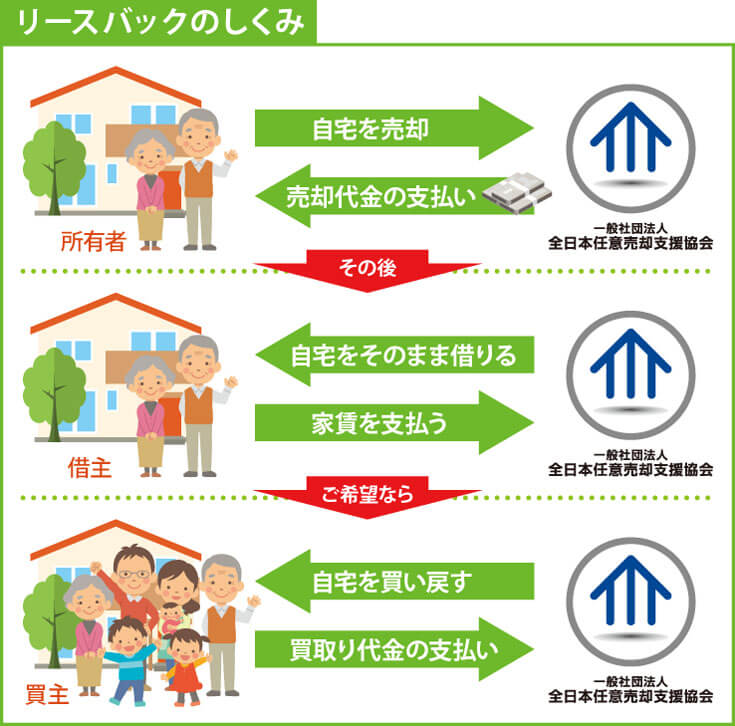

②リースバックを活用して住み続ける

リースバックとは、「自宅を第三者に売却したうえ、そのまま賃貸物件として借りて住み続ける」ということです。

リースバックをすれば、「突然家を出て行かなければならない・・・。」ということにはなりません。毎月の家賃をきちんと支払い続けている限り、離婚の後も、一般的な賃貸マンション等と同じく子どもと住み続けることが可能です。

リースバックをする場合の注意点としては、次の3つが挙げられます。

(1)買い取ってくれる投資家を探す必要がある

大家さんになってくれる投資家を自力で探すのは困難です。また、一般的な不動産会社に頼んだとしても、住宅ローンの残額によっては任意売却と組み合わせる必要があるため、非常に困難となります。

そのため、任意売却やリースバックを専門にしているところに頼むのがいいでしょう。

(2)投資家に売却する金額で住宅ローンの残りをすべて返済できるか

リースバックに協力してくれる投資家は、基本的にはビジネスとしてその不動産に投資します。そのため「いくらで買い取れるか」=「いくらの投資になるか」となり、非常に重要になります。

例えば、住宅ローンの残りが1,500万円とします。それに対して投資家が買い取れる金額が、近隣の相場から計算すると1,000万円だとしたら、住宅ローンが500万円残ることになります。この場合、差額の500万円をあなたが用意しなければなりません。

500万円を用意できれば問題ないのですが、現実的には無理な場合がほとんどです。

そこで、任意売却を組み合わせることで無理なくリースバックが可能になります。

(3)家賃はいくらになるか

いざ、買い取ってくれる投資家が決まったとしても、毎月の家賃が何十万円にもなるようでしたら生活を圧迫するだけです。そのため、無理がないようお互い合意できる家賃となるよう設定する必要があります。

およその目安として、投資家が買い取った金額の6~10%が年間の家賃となり、それを12カ月で割った金額が毎月の家賃となります。

3.離婚後、"夫"が引き続き住み続ける方法とは

離婚の後は夫が住み続けたいというご希望があります。

住宅ローンの名義人が夫ひとりの場合、住宅ローンを返済し続けることができれば何も問題ありません。今まで通り住むことができます。また、任意売却をする必要もないでしょう。

次のようなケースの場合は注意が必要です。

ケース①

住宅ローンの名義人:夫ひとり

自宅の名義人:2分の1が妻

この場合、夫が住み続けることは可能です。ただし、住宅ローンを完済した後も自宅の名義のうち2分の1が妻のままです。つまり、将来、自宅を売却しようとしたときに妻の同意が必要になることが予想されます。

なぜなら、自宅を2分の1だけ買う人は少ないでしょうし、仮にいたとしてもかなり安い金額になると考えられるからです。

ケース②

住宅ローンの名義人:夫婦二人

自宅の名義人:夫婦二人

この場合、妻の住宅ローン分も引き続き返済していけるかどうかがポイントになります。

円満に離婚して妻が離婚後も住宅ローンの返済に協力してくれるなら良いのですが、そうでなければ、夫がひとりで住宅ローンを背負っていく必要があります。

また、あくまで住宅ローンの名義人は二人のままです。住宅ローンの名義人を夫ひとりだけにすることは困難であることが多く、夫ひとりで住宅ローンを返済することができなくなれば、妻が住宅ローンを返済しなければなりません。

4.離婚後、"妻"が引き続き住み続ける方法とは

夫が出て行ったうえ、妻が引き続き住み続けたいという場合、次のような3つのケースがあります。

ケース①

住宅ローンの名義人:妻ひとり

自宅の名義人:妻ひとり

この場合は何も問題ありません。引き続き住宅ローンを返済し続ければ、離婚に関係なく、自宅で暮らすことが可能です。

ケース②

住宅ローンの名義人:夫ひとり

自宅の名義人:夫ひとり

この場合も、引き続き住宅ローンを返済し続ければ、離婚後も住み続けられる場合がほとんどでしょう。

問題は、「誰が住宅ローンの返済を続けるのか?」ということです。

自宅を出て行った夫が引き続き住宅ローンを返済するとなれば、その住宅ローンを完済するまで支払ってくれるかどうか注意が必要です。

夫としては、出て行った後には賃貸マンションに住まいを移すことが多く、その家賃を支払いながら住宅ローンも返済し続けるというのは、やはり簡単ではありません。

今まででよくあったケースとしては、出て行った後、1〜2年は夫もがんばって住宅ローンを返済していたが、次第に滞納、そして妻と子どものいる住まいに突然督促状が届いた・・・というケースです。

離婚の後も、何かあったときのために連絡先は知っておいたほうが良いでしょう。

ケース③

住宅ローンの名義人:夫婦二人

自宅の名義人:夫婦二人

この場合も、上記のパターンと同じく、やはり「誰が住宅ローンの返済を続けるのか?」ということがポイントです。

住宅ローンの名義人が二人ということは、二人の収入を合わせて住宅ローンを返済してきたということだと思います。そのため、今後は「がんばってひとりで住宅ローンを返済するのか、離婚後も二人で住宅ローンを返済するのか」についてよく話し合いをしておくべきです。

また、自宅の名義人が二人ということは、いざ任意売却やリースバックをしようとした際には、やはり二人の同意、記名・捺印が必要になります。できれば、離婚後も連絡は取れる状態にしておくことが望ましいです。

5.離婚後もご家族のうち誰かが住み続けるためのポイント3つ

離婚の後もご家族のうち誰かが引き続き住み続けたいという場合は、いずれのケースでも次の3つがポイントとなります。

①離婚後の連絡先や住まいは把握しておく

1.住宅ローンの返済状況などについて確認できるようにするため

2.任意売却、または、リースバックの手続きに備えるため

②住宅ローンの名義人を事前に確認しておく

誰に住宅ローンの返済の義務があるのかを把握して、

離婚後の住宅ローンの支払い義務の有無を知っておくため。

③自宅(不動産)の名義人を確認しておく

1.任意売却、または、リースバックする場合に同意・記名・捺印が必要なため

2.住宅ローンを完済した場合、誰のものになるか知っておくため

3.相続が発生した場合、誰が相続するか知っておくため

いずれにしても、離婚の後に住宅ローンが支払えなくなったり、競売の通知が届いた場合に、スムーズに手続きして解決できるように、あらかじめ話し合いと確認をしておきましょう。

それが難しい場合は、任意売却やリースバックの専門家に相談しておくと良いでしょう。

離婚後のリースバック 関連ページ

- ②離婚するので住宅ローンの名義を変更したい

- ③夫婦間で連帯保証人になっている住宅ローンは、離婚時に問題になりますか?

- ④離婚時の財産分与、住宅ローンが残っている不動産はどうすればいいですか?

- ⑤離婚することになり、住宅ローンの残額(残債)がある自宅を売却したいです。

- ⑥離婚後、養育費に加えて住宅ローンの支払いもあり、生活できません。

- できる!親子間売買

離婚後のリースバック よく頂く質問

- 質問(1) 離婚のタイミングで連帯保証人から外れることはできますか?

- 質問(2) 別れた夫が知らない間に住宅ローンを滞納していました。引っ越さないといけない?

- 質問(3) 名義人の元夫が住宅ローンを滞納。連絡が取れません。任意売却は可能でしょうか?

- 質問(4) 別れた妻(連帯保証人)が住む家を任意売却したいのですが・・・

- 質問(5) 返済が厳しいのに売却しない夫。離婚したいが・・・。

- 質問(6) 離婚します。その後の住宅ローンが気になります。

- 質問(7) 元夫が住宅ローン滞納。その家に住んでいるのですが。

- 質問(8) 任意売却をするのに元夫に現住所を知られたくない。

- 質問(9) 元夫が任意売却をします。連帯保証人の私はどうなりますか。

- 質問(10) 住宅ローンが残っていますが、離婚後にできるだけ多くお金を残すマンションの売り方は?

- 質問(11) 離婚後、妻が管理費を滞納したら?住宅ローンが残っている場合、離婚前の名義書き換えは?