![お電話での無料相談 [受付時間]9:00-18:00 女性相談員も応対します。](https://ninbai-japan.or.jp/wp/wp-content/themes/ninbai-japan/images/new/common/header_right_ttl.png)

離婚時の財産分与、住宅ローンが残っている家・不動産はどうすればいいですか?

離婚は夫婦両者にとって精神的にも負担がかかると言われます。その状態でお子さんのこと、財産分与のことなど、多くのことを話し合って決めなければなりません。

重要なことほど細かな部分まできちんと取り決める必要がありますが、取り決めができないまま離婚されているケースも多いようです。

しかし、後々のトラブルにつながりかねない問題もあります。「住宅ローンが残っている不動産」もそのひとつです。

ここでは、離婚時に住宅ローンが残っている不動産の財産分与について下記のポイントに沿ってお伝えしたいと思います。

〇住宅ローンが残っている不動産は財産分与の対象となるのか?

〇離婚後に住宅ローンが残る不動産を維持していく場合の注意点

〇離婚後も手放していない住宅のローンを滞納した時の解決法

1.住宅ローンが残っている不動産は財産分与の対象となるのか?

財産分与とは、夫婦で結婚生活において協力して築いた財産を離婚の際にそれぞれに分配することです。

財産分与の対象となる財産は、不動産(土地、建物)や、預金、車、生命保険(掛け捨てではないもの)、有価証券、家財道具などです。

財産分与の対象とならないのは、結婚する前からそれぞれが所有していた財産、相続財産などです。

住宅ローンが残る不動産は夫婦で協力して返済してきたものですので、財産分与の対象となります。では、どのように財産分与をするのでしょう。

住宅ローンが残る住宅は、「住宅の現在の価値」と「住宅ローンの残額」との関係により2つに分けて考えられています。

1.住宅の現在の価値 > 住宅ローンの残額

【例 住宅の現在の価値2,000万円、住宅ローンの残額 1,500万円】

この例では、売却した場合に残る500万円を分配します。

この例では、売却した場合に残る500万円を分配します。

分配方法としては、実際に売却して500万円を分配する方法と、売却せずに夫婦のどちらかが住宅を維持する方法が考えられます。

例えば夫が住み続ける場合には、夫は妻に対して250万円を支払う必要があります。

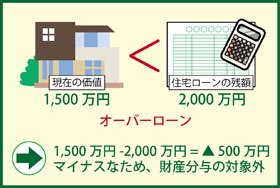

2.住宅の現在の価値 < 住宅ローンの残額 (オーバーローンの状態)

【例 住宅の現在の価値1,500万円、住宅ローンの残額 2,000万円】

この例は住宅ローンの残額(残債)が500万円残るオーバーローンの状態です。

この例は住宅ローンの残額(残債)が500万円残るオーバーローンの状態です。

残債が残る不動産はプラスの財産ではありません。法的には原則、財産分与と対象となるのはプラスの財産についてです。

そのため、残債が残る不動産(マイナスの財産)については、法的に具体的な取り決めがある訳ではありません。

オーバーローンの住宅を売却する場合には、残ったローンを現金で準備する必要があり、売却せずに住宅を維持する方も多いようです。その場合、夫婦できちんと話し合い、公正証書を作成しておくことも重要です。

2.離婚後に住宅ローンが残る不動産を維持していく場合のリスク

離婚時の財産分与の話し合いの結果、自宅を維持していくという結論を出す方も多いのではないでしょうか。

お子さんがいる場合やオーバーローンの場合、「住み続ける」選択をする方が多いようです。

ただし、離婚後も住宅ローンが残る自宅を維持していくには、十分な注意が必要です。

住宅ローンはあくまでも銀行との契約です。そのため、返済途中に離婚といった個人的な事情によって契約内容が変わることはありません。

住宅ローンはあくまでも銀行との契約です。そのため、返済途中に離婚といった個人的な事情によって契約内容が変わることはありません。

住宅ローンが完済されるまでは、住宅ローンの名義人(主債務者)や連帯債務者、連帯保証人はその責任を負い続けます。

万が一返済途中で滞納があった場合、請求される可能性があるということを忘れてはいけません。全日本任意売却支援協会に寄せられるご相談では、下記のケースが多くあります。

・妻子が住む住宅のローンを滞納した

(夫は出て行き、夫が住宅ローンを返済することになっている)

妻が連帯債務者、連帯保証人の場合、妻にも返済義務がある。また、返済できない場合は引っ越しをしなければならない。

・主債務者である夫が住み、ローンの返済をしていたが滞納した。

(別れた妻が連帯債務者、または連帯保証人だった)

妻にも請求される。場合によっては、残債の一括請求をされる可能性もあり、共倒れになってしまうことも。

このような事態に陥らないためにも、離婚時に今後の計画をしっかり立てた上で財産分与をすること、公正証書を作成しておくこと、何かあった際に連絡が取れるようにしておくことが大切です。

3.離婚後も手放していない住宅のローンを滞納した時の解決法

ご相談で多い「離婚後も妻子が住み続け、夫が住宅ローンを返済している」ケースで、万が一、夫が住宅ローンを滞納したらどうすれば良いのでしょうか。「離婚時の約束と違う!」と言いたいところですが、銀行側はその事情をくんで処理をしてくれる訳ではありません。

連帯債務者や連帯保証人がいれば請求をしますし、請求に応じなければ競売の手続きを進めるでしょう。そうなると妻と子どもは引っ越しせざるをえなくなります。

こういった状況では任意売却という選択があります。任意売却は、住み続けること、引っ越し代をねん出すること等、多くのメリットがある方法です。現在自宅に住んでいるのが、妻子であった場合にもこのメリットが活かされる方法です。

ただし、任意売却を行うには、住宅ローンの主債務者や連帯債務者、連帯保証人の協力が必要になります。夫婦間での話し合いが困難な場合や、連絡先が分からないという場合にも専門相談員が解決にあたりますのでご安心ください。

離婚時の財産分与と住宅ローン 関連ページ

- ①離婚後でもリースバックならそのまま住み続けることが可能

- ②離婚するので住宅ローンの名義を変更したい

- ③夫婦間で連帯保証人になっている住宅ローンは、離婚時に問題になりますか?

- ⑤離婚することになり、住宅ローンの残額(残債)がある自宅を売却したいです。

- ⑥離婚後、養育費に加えて住宅ローンの支払いもあり、生活できません。

離婚時の財産分与と住宅ローン よく頂く質問

- 質問(1) 離婚のタイミングで連帯保証人から外れることはできますか?

- 質問(2) 別れた夫が知らない間に住宅ローンを滞納していました。引っ越さないといけない?

- 質問(3) 名義人の元夫が住宅ローンを滞納。連絡が取れません。任意売却は可能でしょうか?

- 質問(4) 別れた妻(連帯保証人)が住む家を任意売却したいのですが・・・

- 質問(5) 返済が厳しいのに売却しない夫。離婚したいが・・・。

- 質問(6) 離婚します。その後の住宅ローンが気になります。

- 質問(7) 元夫が住宅ローン滞納。その家に住んでいるのですが。

- 質問(8) 任意売却をするのに元夫に現住所を知られたくない。

- 質問(9) 元夫が任意売却をします。連帯保証人の私はどうなりますか。

- 質問(10) 住宅ローンが残っていますが、離婚後にできるだけ多くお金を残すマンションの売り方は?

- 質問(11) 離婚後、妻が管理費を滞納したら?住宅ローンが残っている場合、離婚前の名義書き換えは?