夫婦間で連帯保証人になっている住宅ローンは、離婚時に問題になりますか?

結婚して子どもが生まれ、家族のこれからを計画しながら購入した自宅。皆さん、自宅を購入した時にはまさか離婚するとは思いもしなかったと思います。しかし、任意売却で最も多いのは離婚に関連したご相談です。

そして、その際に問題となるのが、共働き夫婦が連帯債務で住宅ローンを組んでいたり、妻や妻の親が連帯保証人になっているケースです。

離婚時に自宅を売却し、住宅ローンを完済できると、連帯債務者や連帯保証人の問題は解消します。

しかし、住宅ローンを返済しながら、どちらかが住み続ける場合には、住宅ローンの完済までリスクを負い続けることになります。

ここでは、連帯債務者や連帯保証人がどのような責任を持ち、そのことからどんなリスクを負っているのか、どのような対応が必要になるのかを解説していきたいと思います。

連帯保証と連帯債務の責任

連帯保証人は解除できるのか?解除できなかったら?

離婚時、連帯保証人(連帯債務)のままでいる場合の対処法

これから離婚を控えている方も、既に離婚されている方も、該当する方はぜひお役立てください。

1.連帯保証人と連帯債務者の責任

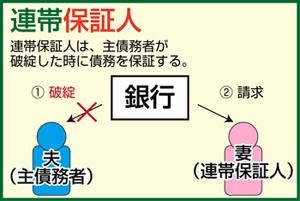

連帯保証人とは

主債務者に対して連帯して保証をするのが連帯保証人です。主債務者から返済がなされない場合、連帯保証人に対して返済が求められます。

また、保証人と連帯保証人は違うものです。主債務者が返済しなかった場合、保証人は主債務者に返済能力があれば返済する必要はありませんが、連帯保証人は、主債務者の返済能力にかかわらず返済しなければなりません。

最近では、住宅ローンを組む際に保証会社の保証を受けることが多く、連帯保証人を求められることは少なくなりました。しかし、自営業者であったり、審査結果が良くなかった場合などには連帯保証人を求められます。

連帯債務者とは

主債務者と連帯して同じ債務を負うのが連帯債務者です。そのため、連帯債務者は主債務者と同じ立場であると言えます。

金融機関は通常、連帯保証人には主債務者が返済しない場合に請求しますが、連帯債務の場合はいつでも主債務者か連帯債務者のどちらにでも請求できます。

共働きの家庭が増えたことに伴い、連帯債務を利用した住宅購入は一般的になりました。収入を合算した方がより予算の大きい家に住める、夫婦それぞれ住宅ローン控除を受ける等のメリットがあるためです。

ただし、連帯債務も連帯保証と同様、原則解消することはできないため、離婚時あるいは離婚後に問題化することがあります。

2.連帯保証人は解除できるのか?解除できなかったら?

連帯保証人は原則、住宅ローンを完済した時に解除されます。住宅ローンを返済している途中で連帯保証人を解除するためには、次の3つの方法があります。

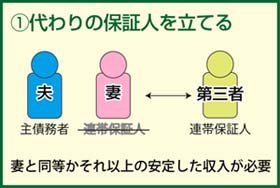

(1)他の人を連帯保証人として立てる

住宅ローンは高額かつ長期的であるという大きなリスクを伴います。

そのため、連帯保証人を引き受けてくれる人を探すのも簡単ではありません。一定の収入のある近しい親族の方などに相談する必要があるでしょう。

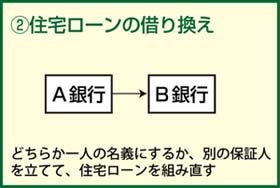

(2)別の金融機関でローンを組み直す

住宅ローンの残額について、別の金融機関で借り換えをし、夫もしくは妻ひとりの名義でローンを組むことで連帯保証を外せる可能性があります。

ただし、当初、主債務者ひとりでローンを組めないという理由で連帯保証・連帯債務にしていた場合には、金融機関を変えたとしても条件を変更するのは非常に難しいと言えます。

(3)別の不動産を担保とする

複数の不動産を所有している場合には、別の不動産を担保にすることで連帯保証人を解除できる可能性があります。

ただし、担保として妥当とみなされる価値の不動産である必要があります。

上記3つの方法でもってしても、連帯保証人を解除するのは難しいものです。

妻や妻の親が連帯保証人となっているケースでは、連帯保証人のままで離婚をすると、離婚後もずっと住宅ローンの返済リスクがつきまといます。そして、元夫が住宅ローンを滞納すると、問題が表面化することになります。

~主債務者が住宅ローンを滞納した場合、連帯保証人は!?~

例えば、連帯保証人の妻と子どもが住み続けている家の住宅ローンを主債務者である元夫が滞納してしまったら・・・。元夫の代わりに住宅ローンを返済していくのか、任意売却をするのか、競売となるのか、早々に今後のことを考えなければなりません。

最近では、住宅ローンの滞納時には連帯保証人に請求がいかず、競売後の住宅ローン残額の請求時に初めて連帯保証人に請求がいくというケースが増えています。

住宅ローンが返済されない場合、金融機関は担保不動産を競売により売却し、住宅ローンの回収に充てます。多くの場合、競売での売却価格では住宅ローンを回収しきれません。競売後に残った住宅ローンについての請求は連帯保証人にも求められます。

3.離婚時、連帯保証人(連帯債務)のままでいる場合の対処法

夫婦で連帯債務者や連帯保証人である場合、離婚時に自宅を売却し住宅ローンを完済することでリスクを回避することができます。

(自宅を売却しても住宅ローンが残る場合には、その差額分を準備しなければなりません。)可能であれば売却するのがベストでしょう。

ただ、お子さんがいらっしゃると、「学区を変えたくない」「離婚のタイミングで住む場所まで変えたくない」といったお気持ちから、自宅を売却することなく住み続けることを選択される方は少なくありません。

しかし、連帯債務者や連帯保証人を解除せずに離婚した場合には、後々までリスクを負い続けることになることを忘れてはいけません。

必要に応じて連絡を取り合えるようにしておくことも大切です。事前に滞納の状況が把握できることで対処方法を検討する時間が生まれますし、任意売却をする上でも、必ず協力が必要となる相手だからです。

また、養育費の代わりとして夫が住宅ローンを返済し、妻と子どもが住み続けるケースは非常に多いです。しかし、夫側の状況の変化により滞納に陥っているケースは決して少なくありません。住宅ローンの完済まで、返済を続けていくのが現実的なのかどうか、よく考える必要があります。

離婚と連帯保証人の問題 関連ページ

- ①離婚後でもリースバックならそのまま住み続けることが可能

- ②離婚するので住宅ローンの名義を変更したい

- ④離婚時の財産分与、住宅ローンが残っている不動産はどうすればいいですか?

- ⑤離婚することになり、住宅ローンの残額(残債)がある自宅を売却したいです。

- ⑥離婚後、養育費に加えて住宅ローンの支払いもあり、生活できません。

離婚と連帯保証人の問題 よく頂く質問

- 質問(1) 離婚のタイミングで連帯保証人から外れることはできますか?

- 質問(2) 別れた夫が知らない間に住宅ローンを滞納していました。引っ越さないといけない?

- 質問(3) 名義人の元夫が住宅ローンを滞納。連絡が取れません。任意売却は可能でしょうか?

- 質問(4) 別れた妻(連帯保証人)が住む家を任意売却したいのですが・・・

- 質問(5) 返済が厳しいのに売却しない夫。離婚したいが・・・。

- 質問(6) 離婚します。その後の住宅ローンが気になります。

- 質問(7) 元夫が住宅ローン滞納。その家に住んでいるのですが。

- 質問(8) 任意売却をするのに元夫に現住所を知られたくない。

- 質問(9) 元夫が任意売却をします。連帯保証人の私はどうなりますか。

- 質問(10) 住宅ローンが残っていますが、離婚後にできるだけ多くお金を残すマンションの売り方は?

- 質問(11) 離婚後、妻が管理費を滞納したら?住宅ローンが残っている場合、離婚前の名義書き換えは?