任意売却をした後の住宅ローン(残債)について

この記事を書いた人

新井 一毅

一般社団法人全日本任意売却支援協会

代表理事

任意売却の相談に来られる方に、もっとも聞かれるのが「任意売却をした後に残った住宅ローン(残債)はどうなるのですか?」という質問です。

(※以下、任意売却後に残ったローンのことを残債と表記します)

答えは・・・

「その金融機関(主には銀行)によって異なる」です。

ここでは、実際にあった話を元に残った借金が劇的に減った!という事例をご紹介します。

ただし、これはあくまでもひとつの事例であって全ての方がこのように行くとは言えませんのでご了承下さい。

目次

(2)任意売却後の残債が転売され弁護士へ相談するも…

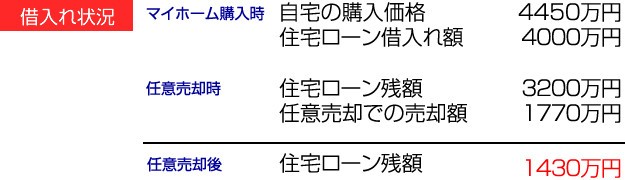

任意売却を成功させた小山さん。

しかしあいにく自宅を売却しても、借金が1430万円も残ってしまいました。

小山さんは自宅を失っただけでなく会社が倒産した後、仕事もありませんでした。もちろん収入はゼロです。

任意売却を成功させた時に確保した30万円と、兄弟から借りたお金で引越しをして、なんとか新しい住まいを確保することができました。

また、奥さんと子供がアルバイトで稼いでくれたお金で細々と暮らしていました。

任意売却を終わらせて残債のことを気に掛けていなかったAさん。

任意売却が完了してから約6ヶ月後に、Aさん宛てに郵便が届きました。

そこには・・・「債権譲受通知書」と書かれていました。

※債権譲受通知書とは、住宅ローンの残債(債権)を保有していた銀行が、その債務(債権)を他社に譲渡し、その譲り受けた金融機関からの通知を言います。

要するに、「あなたは自宅を売却したが、A銀行に住宅ローンはまだ1430万円残っていましたね。それをB債権回収会社である私が譲り受けたので、私に支払って欲しい」というものです。

驚いた小山さん。収入がゼロで、毎月、奥さんと子供が一生懸命にアルバイトで稼いでくれたお金で生活しているのに、1430万円なんて支払えるわけがありません。

わらをもつかむ思いで、小山さんは無料で弁護士に相談できるところへ相談に行きました。

弁護士の回答は・・・

小山さん 「1430万円もの請求が来ました。今の私は1円も払えません。どうしたらいいでしょうか?」

必死な形相の小山さんに対して弁護士の回答は・・・

弁護士 「自己破産しかないですね」

小山さん 「えっ?」

弁護士 「あなた払えないんでしょう?自己破産すれば借金はなくなりますからスッキリしますよ」

小山さん 「これから仕事のこともあるし自己破産だけはしたくありません」

弁護士 「それなら支払うしかないじゃない」

小山さん 「・・・・・」

もちろん支払わなくてはならないのは分かっている。しかし、お金がない、お金が・・・

わずかな期待を持って弁護士に相談に行ったけれど、解決策を見出せませんでした。

それから、定期的に1430万円を支払うようにと督促の郵便が届くようになりました。払いたくても払えない・・・まさにそれが小山さんの生活状況でした。時には、小山さん自らが債権者に電話をして今の現状の説明をしたりして、誠実に対応していました。

その後、小山さんは掛け持ちでアルバイトを始めましたが、今度は親の介護や子どもの学費等で出費が重なり、とても住宅ローンの残債務1430万円を支払える状態ではありませんでした。

それから・・・

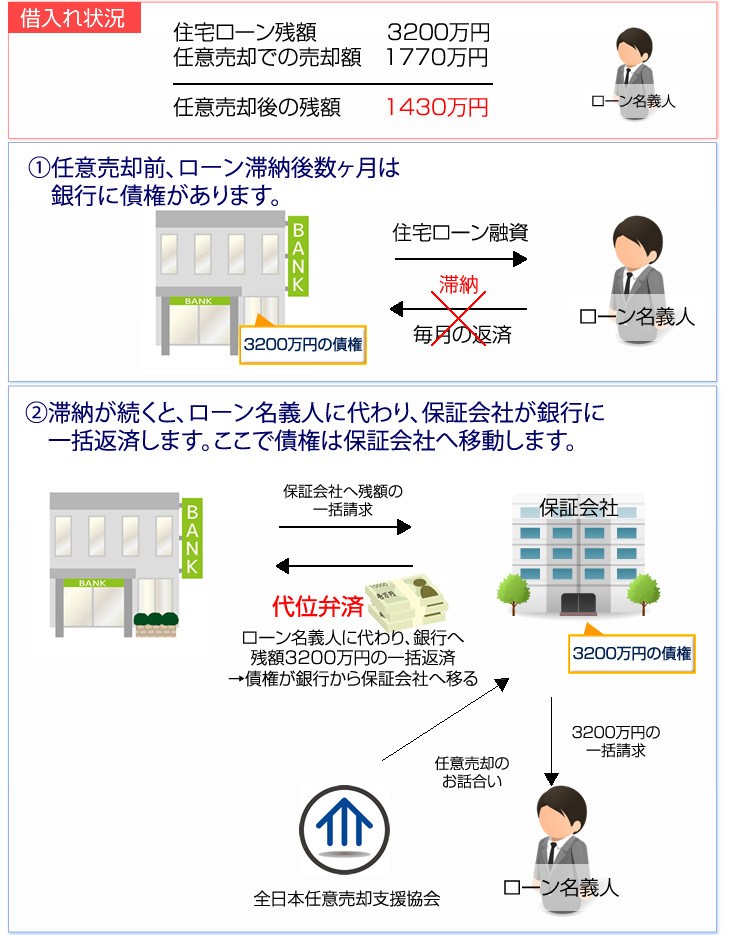

4.債権の移動

上記小山さんの例をもとに、金融機関にとっての住宅ローンという「債権」がどのように移動するのかを解説したいと思います。

保証会社とは

銀行は住宅ローンを組むときに、保証会社にその債務(借金)を保証させます。

大手銀行なら、その銀行名がついた「○○信用保証」「△△住宅保証」という会社が大半です。(※登記簿謄本に記載されています)

銀行自体は、もしあなたが住宅ローンの支払いができなくなって、ある

一定期間が経過すると、それを子会社の保証会社に移管します。その後、任意売却か競売の手続きが行われます。

私たち全日本任意売却支援協会も保証会社の方とお話合いや調整を行います。

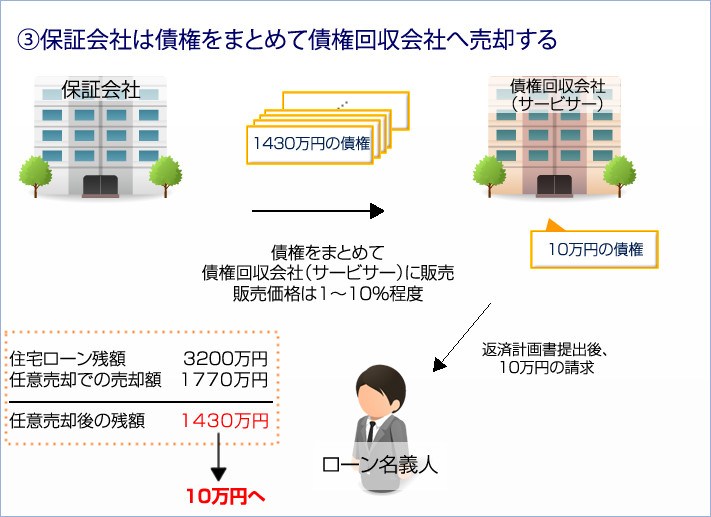

債権回収会社(サービサー)とは

債権回収会社(サービサー)とは、法務大臣から営業許可を得て、貸付債権の管理回収業務を手掛ける会社です。

金融機関などから債権の管理回収業務を受託して、手数料収入を得たり、債権を買い取ったうえで、担保不動産を処分する業務を行うなどして収益をあげます。

従来、債権回収は弁護士にのみ認められた業務でした。

しかし、債権回収業務の重要性の高まりを背景に、1999年(平成11年)2月1日に「債権管理回収業に関する特別措置法」(以下、サービサー法)が施行され、扱える金銭債権の種類を限定する形で、民間企業の参入が可能になりました。

サービサーになるためには、以下のような点を満たした上で法務大臣の許可が必要です。

●資本金が5億円以上の株式会社であること

●常務に従事する取締役の1名以上に弁護士が含まれていること

●暴力団員等がその事業活動を支配し、あるいは暴力団員等を業務に従事させるなどのおそれのある株式会社でないこと

●役員等に暴力団員等が含まれないこと

5.任意売却をした後の残債はこうなる!

任意売却をした後に残った住宅ローンについては、多くの人が気にされるところです。

残った借金がどうなるのかは、あなたが住宅ローンを借りた金融機関によって大きく異なります。

一般的な銀行の場合は、任意売却後に残った借金は事例にあったような流れで債権回収会社(通称:サービサー)に売却されていきます。

債権回収会社は、買い取った債権を回収するために、督促を行います。

債権回収会社と言っても、厳しい法律で規制されているので、自宅へ土足で上がりこんできて、差押の赤紙を貼るといった、昔のドラマに出てくるようなことは致しませんのでご安心下さい。

ただし、勤務先がはっきりしていて安定した収入がある方については、給与の差押をしてくるケースもあるようです。

事例のケースのようなこともありますが、時として給与の差押えなど法的な手続きを経て回収する会社もあります。

一方、住宅金融支援機構から住宅ローンを借りた場合は異なります。現在は独立行政法人となっていますが、元々、国の機関であったためか、任意売却後の債権を売却したりはしません。

自らがその債権をもったまま、自らで督促をするようです。ただ、その督促に厳しさは極めてないようで、中には任意売却の後、まったく督促がないというケースもあるようです。

任意売却後の残債にかかる金利は、住宅ローンのように決まっているわけではありません。

残債の金額や債務者の生活状況を考慮しながら、債権者との交渉により設定されます。

ですので、新生活に無理のない範囲で返済することができるよう、債権者と粘り強く交渉していくことが必要です。

任意売却後に残債がある場合、連帯保証人は、任意売却後も残債の支払い義務があります。

ですので、債務者が返済不能となった場合、連帯保証人が返済を行うことになります。

6.任意売却後の生活はこうなる!

- 賃貸住宅での居住

- 携帯電話の購入

- 今まで住んでいた住居に住み続ける

- 今まで使用していた家財道具の使用

- 年金の受給

賃貸の場合は、家賃の支払い方法としてクレジットカードを選択することはできません。

今の家に住み続けるには、リースバックという方法があります。

これは、家の買受人と交渉して、一定の賃料を払うことで合意が必要になります。

リースバックについてはこちらの「任意売却とリースバックで住み続ける」をご覧になってみてください。

- 今まで使用していたクレジットカードの利用

- 新規でのクレジットカードの発行

- 住宅の購入

- 車の購入

残債を完済するまでは色々と制約のある生活を送ることになります。

そのため、任意売却後の生活に不安を抱く方は多いと思います。

ただ、5~10年後には新たにローンを組んだり、クレジットカードを発行できたり、住宅や車の購入もできるようになったりと、制約が少なくなります。

ですので、住宅ローンの残債については、誠実に返済していくことが大切です。

7.競売後の住宅ローンの残債はこうなる!

競売をして家を失っても、住宅ローンの残債の返済を免除されることはありません。

ですので、そのまま返済を続けることになります。

どうしても返済ができない場合は、自己破産を検討してみてください。

自己破産をすると、税金を除いた残債の返済は免除となります。

連帯保証人がいる場合は連帯保証人が返済義務を負うことになりますので、十分に話し合いをした上で判断してください。

詳しくは「自己破産とは」でご確認いただけます。

この記事を書いた人

新井 一毅

一般社団法人全日本任意売却支援協会

代表理事

任意売却と残債務について 関連ページ

- 住宅ローンの返済に悩んだとき困ったときは任意売却

- 住宅ローンを滞納すると?

- 住宅ローンが払えなくなる3つの理由

- 1分でわかる!住宅ローン返済 危険度チェックリスト

- 住宅ローン滞納後の一括返済について

- 住宅ローンが残ってる自宅を売却する方法とは

- 任意売却後の住宅ローン(残債)

- まだ住宅ローンを滞納していない方

- 住宅ローンを滞納中の方

任意売却と残債務について よく頂く質問

- 質問(1) 住宅ローン滞納後、競売までの流れを教えてください。

- 質問(2) 離婚を機に住宅ローンの連帯保証人を解除したい

- 質問(3) 住宅ローンの借り換えについて

- 質問(4) 住宅ローンの借り換え時のポイントとは