住宅ローン滞納後の一括返済について

住宅ローンをある一定期間(最短3ヶ月)滞納すると債権者(銀行等)から一括で返済することを求められます。分割で返済できないのに、一括で返済するなど到底不可能です。

では、なぜ債権者は一括で返済を求めてくるのでしょうか?それは、“期限の利益を喪失”したからです。

1.“期限の利益の喪失”は競売への警笛

「期限の利益???」

専門的な言葉なので意味が理解できない方が多くいらっしゃることでしょう。

期限の利益を辞書で調べると、“期限が定められていることによって債務者(この場合は住宅ローンの借主)が受ける利益。

例えば、借金の返済期限が設定されている場合、債務者は期限が到来するまで返済する義務はなく、また返済が求められることはない。”と説明されています。

要するに、“分割して支払うことができる権利です”。

また、民法第136条の条文にも期限の利益についての説明があるほど、期限の利益というのは法律にも明記されているのです。

ちなみに、この期限の利益は、債務者の破産手続き、支払い停止、支払い不能などで失ってしまいます。

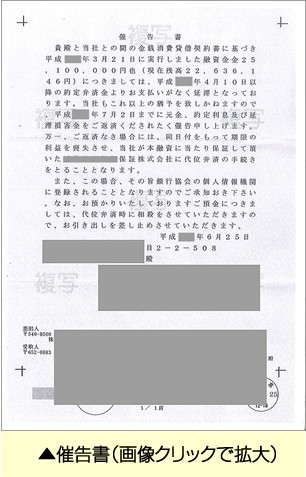

住宅ローンの滞納は、期限の利益を失う事由に該当しますので、債権者はある一定の期間を経て、債務者に催告書を送付します。

債権者からの催告書には、「○月○日に支払いがありませんでした。よって、期限の利益を喪失しましたので、一括で支払うように催告します」と書かれたものが届きます。

こうなると、もう分割での支払いができなくなるので、債権者は競売への手続きへ入っていくのです。

2.金融機関を信じて競売申立て!?

分割で支払えないものが、一括で支払うことなど通常は不可能ですから、後は任意売却をするか、もしくは最悪の事態である競売になってしまいます。

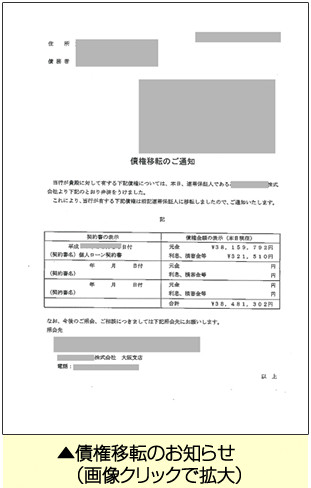

通常、期限の利益を喪失する滞納期間は3ヶ月から6ヶ月です。滞納期間がこれを過ぎると、住宅ローン債権は銀行の子会社等で組織している債権管理会社か債権回収会社へ移行されることになります。こうなると、自宅は差押えされ、競売手続きに入っていきます。

ここでひとつ、注意して頂きたいことがあります。

以前、全日本任意売却支援協会に寄せられたご相談者で、次のような事例がありました。

住宅ローンを2ヶ月滞納した時に、銀行へ「来月になれば支払える」旨を連絡したところ、「来月になれば窓口が変わりますから、そちらへ問い合わせて下さい」と言われました。

翌月、指定されたところへ連絡すると、「3ヶ月滞納したので、もう期限の利益は失われています。一括返済するか任意売却するか、もしくは競売になるかしかありません」と言われたそうです。

先ほども申しましたが、銀行の場合、3ヶ月以上滞納すると、住宅ローンの窓口から、その子会社である債権回収会社か債権管理会社へ移行します。 こうなると、もう分割での返済は認めてもらえません。

このご相談者の場合、はじめに相談に行った住宅ローンの窓口で、このあたりのことを説明してもらえたら、また状況が変わった可能性があっただけに、(無事に任意売却は成功しましたが)本当に悔やまれていました。

このようにならない為にも、早めに金融機関に相談に行かれることをお勧めします。

期限の利益を失うことを知らせる催告書が届く前であれば、債権者も柔軟に対応してくれること場合があります。

一括返済 関連ページ

- 住宅ローンの返済に悩んだとき困ったときは任意売却

- 住宅ローンを滞納すると?

- 住宅ローンが払えなくなる3つの理由

- 1分でわかる!住宅ローン返済 危険度チェックリスト

- 住宅ローン滞納後の一括返済について

- 住宅ローンが残ってる自宅を売却する方法とは

- 任意売却後の住宅ローン(残債)

- まだ住宅ローンを滞納していない方

- 住宅ローンを滞納中の方

一括返済 よく頂く質問

- 質問(1) 住宅ローン滞納後、競売までの流れを教えてください。

- 質問(2) 離婚を機に住宅ローンの連帯保証人を解除したい

- 質問(3) 住宅ローンの借り換えについて

- 質問(4) 住宅ローンの借り換え時のポイントとは