住宅ローンを滞納すると?

この記事を書いた人

新井 一毅

一般社団法人全日本任意売却支援協会

代表理事

住宅ローンの延滞・滞納が続くと競売になります。

当協会にご相談されるほとんどの方々が、住宅ローンを滞納したくて滞納しているわけではありません。致し方なく支払えない状況に追い込まれています。

例えば、リストラ、減給、病気、離婚・・・さまざまな理由によって、住宅ローンを延滞・滞納してしまうことがあります。

返済が1回~2回遅れた場合であるならば、その後の支払いを滞納しなければ大きな問題にはならない場合が多いと言えます。

しかし、その後も住宅ローンの滞納を続けると、借入先の銀行等の金融機関は、競売に向けて手続きを進めます。

ここでは、住宅ローンの滞納~競売まで、どのような順序で進んでいくかを解説します。

住宅ローンの延滞・滞納~競売までの流れ

では、住宅ローンの延滞・滞納がどれくらいの期間続くと、銀行や金融機関は競売の申し立てをするのでしょうか?

住宅ローンを1~2ヶ月滞納したからといって、すぐに競売の手続きが始まる訳ではありません。

住宅ローンを滞納すると、通常は銀行や金融機関から電話や郵便で何度も連絡が入りますので、その際にきちんと返済をするか、返済猶予の手続きを取る等の対処をしていれば大きな問題にはなりません。

しかし、住宅ローンを3ヶ月以上滞納したうえ、何も対処せずにいると、金融機関からの通知内容は徐々に厳しいものに変わっていきます。

ここでは、住宅ローン滞納~競売までの流れを段階的に見ていきます。

住宅ローン滞納~競売までの5つの流れ

住宅ローン滞納 1ヶ月~2ヶ月

-

銀行からの支払い請求

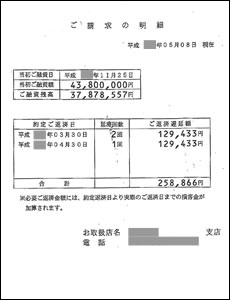

銀行からの支払い請求住宅ローンを滞納してから1ヶ月〜2ヶ月経つと、銀行から「支払い請求書」が届き、滞納している住宅ローン、遅延損害金が請求されます。

この段階では、圧着された二つ折りのはがきでの督促の場合がほとんどです。

中を開くと、住宅ローンを何か月滞納したか、また、いくら滞納したかが記されています。また、銀行からはお電話での督促もありますが、この段階ではまだ厳しい取り立てのようなイメージはありません。

画像クリックで拡大表示

住宅ローン滞納 2ヶ月~3ヶ月

-

催告書

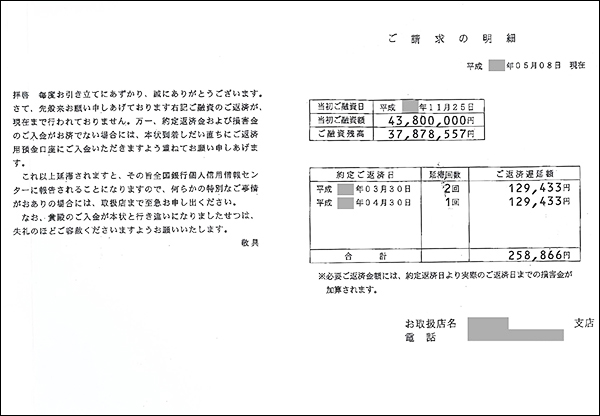

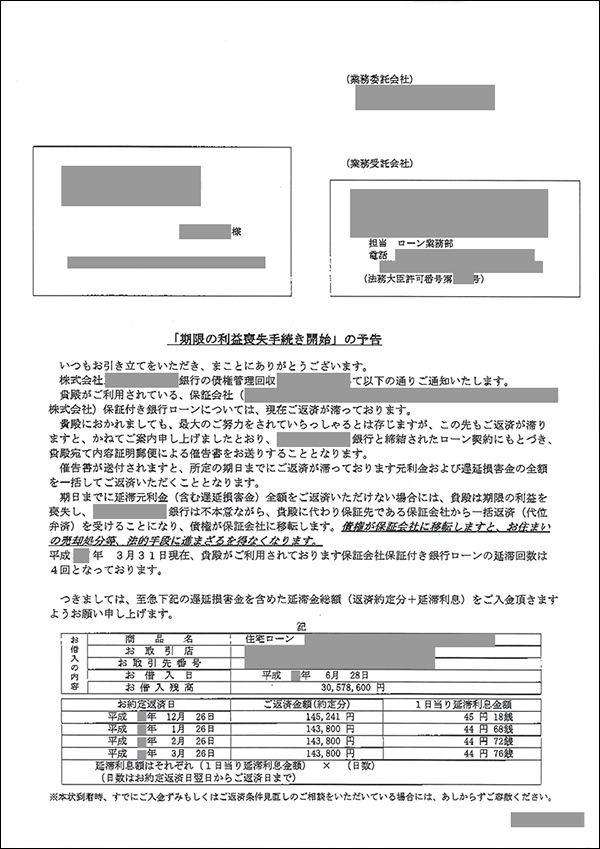

滞納してから2ヶ月〜3ヶ月経つと、銀行から「催告書」が届きます。この催告書は、茶色の封書で届くことが多く、前のはがきよりも厳しい督促内容になっております。

その中には、期限の利益の喪失、一括返済(一括弁済)、保証会社、代位弁済、個人信用情報の登録など、より専門的な用語が記されており、銀行の強硬な姿勢がうかがい知れます。

具体的には、催告書に記載している期日までに滞納している住宅ローンの元金、金利、遅延損害金を支払わないと『債務者(ローン名義人)は住宅ローンを分割して支払う権利を失います』という内容が書かれています。

そして、『期日までに支払いがない場合、銀行は保証会社に代位弁済を求めます』という内容が書かれています。

■期限の利益の喪失

→住宅ローンを月々の分割で返済する権利を失うこと。■一括返済

→残りの住宅ローンを一括で返済すること。■保証会社

→住宅ローンの返済が止まった場合に備えて、支払いを保証している会社。■代位弁済

→保証会社が債務者(ローン名義人)に代わって、ローン残額を銀行に支払うこと。■個人信用情報の登録

→信用情報機関に住宅ローンを滞納したという情報が記録されること。つまり、滞納が続き期日を過ぎた場合、住宅ローンの残額を一括で支払わなくてはならないということです。もちろんほとんどの人にとって、そんなことは不可能なことです。

画像クリックで拡大表示

住宅ローン滞納 3ヶ月~6ヶ月

-

期限の利益喪失通知

滞納してから3ヶ月〜6ヶ月経つと、いよいよ「期限の利益喪失通知」が届きます。

住宅ローンというのは、毎月、決められた期限に決められた額を返済するものです。

これは、銀行との間で取り交わした契約に基づいて「住宅ローンを毎月分割して支払って良い」という契約内容によるものなのです。これを「期限の利益」といいます。

住宅ローンの滞納を続けてしまうと、この契約を破ることになり、分割して支払う権利を失ってしまいす。

これを「期限の利益喪失」と言い、以後は住宅ローンは一括で返済しなければならなくなります。

画像クリックで拡大表示

-

代位弁済通知書

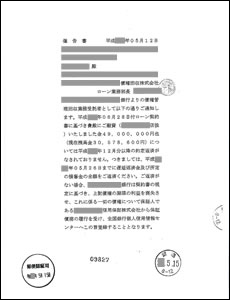

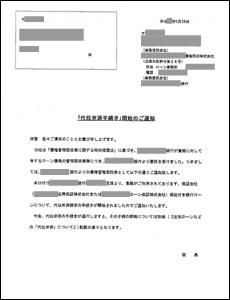

住宅ローンの滞納後に「期限の利益喪失通知」が届くと、その次に「代位弁済通知」が届きます。

これは「保証会社があなた(債務者)に代わって住宅ローンの残額を銀行に支払いました」というお知らせです。はがきで通知されることもあれば、特別送達などで送られることもあります。

しかし、保証会社が代わりに住宅ローンの残額を払ってくれたらもうおしまい・・・という訳ではありません。引き続き保証会社から請求が来ます。

住宅ローンの残額、滞納時の遅延損害金なども含めて一括返済がされない場合、そのまま競売の手続きが進められます。

画像クリックで拡大表示

任意売却の申し出をすると、競売の手続きが一旦止まる可能性があります。

任意売却の申し出をすると、競売の手続きが一旦止まる可能性があります。

代位弁済の後でも、競売が申し立てられる前であれば、「任意売却をしたい」と伝えることで競売の手続きをストップしてくれる金融機関があります。

通常であれば、代位弁済の後は、そのまま競売の申し立てがなされ、1年足らずで競売になります。しかし、金融機関によっては任意売却をしたいと伝えることで競売への手続きが止められ、任意売却を行う期間を設けてもらえる可能性があります。

任意売却を行う期間として認められているのは、通常3ヶ月~6ヶ月ほどです。

住宅ローン滞納 6ヶ月~10ヶ月

-

競売開始決定通知

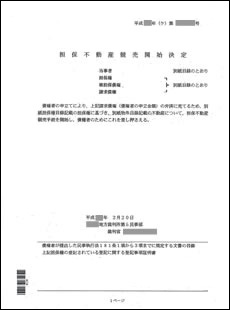

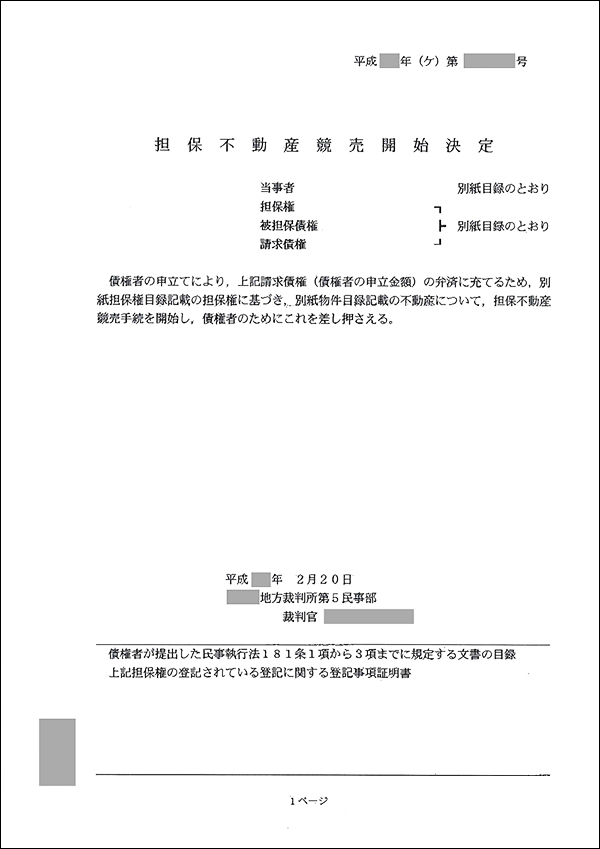

滞納してから6ヶ月〜10ヶ月経つと、「競売開始決定通知」が届きます。

金融機関の申し立てにより、裁判所は競売手続きを開始し、「担保不動産を差し押さえましたよ」というお知らせ。不動産の差し押さえ情報は登記簿謄本にも記載され、第三者が知りえることになります。

この通知が届いた段階で慌ててお問い合わせ頂くことも少なくありませんが、まだ任意売却により競売の取り下げは可能です。(ただし、時期的にはあまり余裕がありませんので1日も早くお電話ください)

画像クリックで拡大表示

-

裁判所の執行官による現況調査

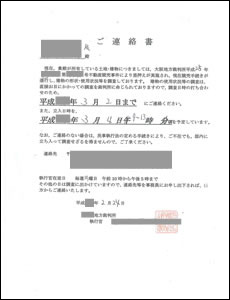

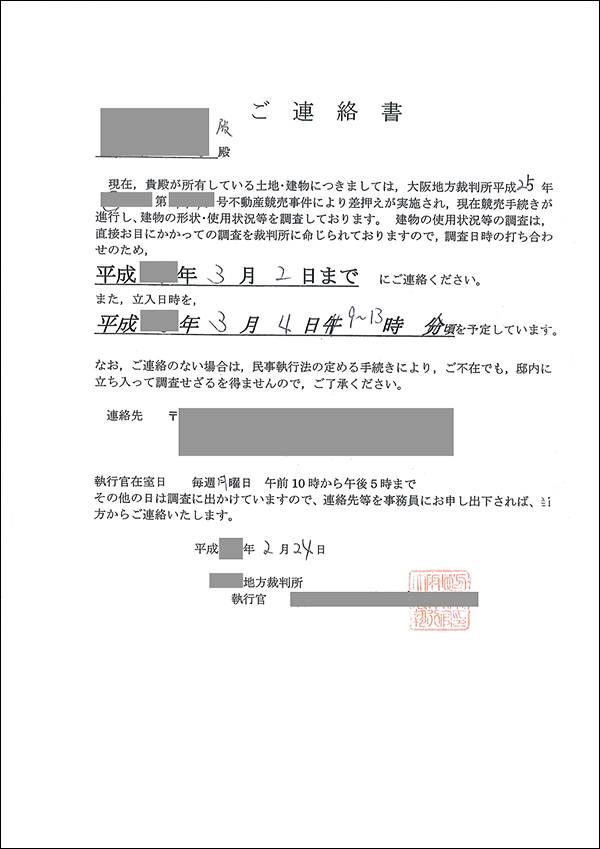

競売の基準価格を査定するため、裁判所の執行官が自宅に調査に来ます。事前にその日時をお知らせする通知が届きます。

これは法律に基づいたものです。

調査当日は、裁判所の執行官と不動産鑑定士の2名で来ることがほとんどです。

主な調査内容としては、自宅前の道路調査、隣人からの聞き取り、自宅内の各部屋の確認・写真撮影、自宅の状況についての聞き取りなどです。

もし、当日に都合が悪ければ事前に連絡をしましょう。

連絡なしで当日に不在にした場合も、裁判所は開錠し、調査をすることができます。

画像クリックで拡大表示

住宅ローン滞納 12ヶ月~16ヶ月

-

期間入札の通知

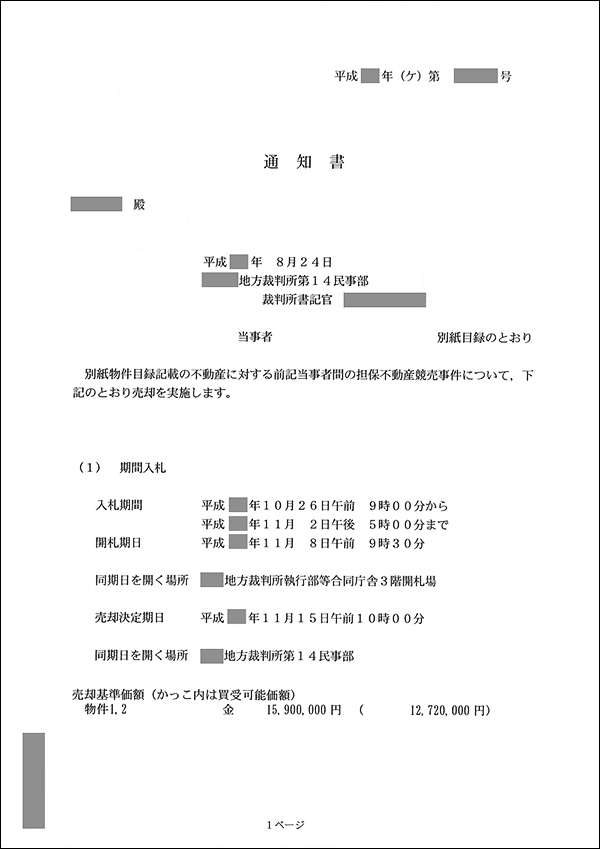

住宅ローンを滞納してから12ヶ月〜16ヶ月経つと、「期間入札の通知」が届きます。この通知には、入札期間、開札期間等の具体的な日時が記載されています。

入札期間とは、その不動産を買いたいという人が裁判所に対して、買いたい金額で購入を申し込むことができる期間です。

通常、この入札期間は1~2週間になっています。通知が届いたら間もなく入札がスタートします。

入札開始まで残り2週間の時点でご相談いただいた方の解決事例もありますが、非常に厳しい条件となります。できるだけ早い段階でお問い合わせください。

画像クリックで拡大表示

-

競売入札スタート

多くの場合、競売の入札がスタートしてしまうと、もう金融機関は任意売却を認めてくれません。

この段階で任意売却での解決は現実的ではないと言えます。

ただし、イレギュラーではありますが、中には開札日の前日まで任意売却を認めてくれる場合があります。

■開札日とは

入札期間終了後、裁判所がすべての入札を開封し、最高額を入札した人=落札者を決定する日です。

住宅ローンの滞納が続き、任意売却を選択

離婚後、共有名義の家のローンを夫が滞納

神奈川県川崎市

上田(仮名)様/会社員

離婚理由は夫の浮気でした。慰謝料などは請求していません。わずかな養育費と今後の住宅ローンの返済を条件に離婚しました。(私と子どもが住み続けています)冷静に話し合い、双方納得して、公正証書も交わしました。

ところが、離婚後4年で住宅ローンを滞納していると元夫から連絡が入りました。慌てて書類を見せてもらいました。すると、銀行からではなく、保証会社から手紙が届いています。

そこには住宅ローンを一括返済するように書かれていました。

元夫を問い詰めて話を聞くと、今住んでいる賃貸マンションの家賃の支払いと住宅ローンの二重払いで、貯金がわずかになったこと、さらに転職をして収入が減ったことが原因だったということでした。

今後も支払いの見通しを立てることができませんし、私の収入では住宅ローンの返済はできません。家は売却して養育費だけでも確保したいと思い、任意売却をすることにしました。任意売却をした結果、引越し費用をいただくことができました。

「保証会社」とは?

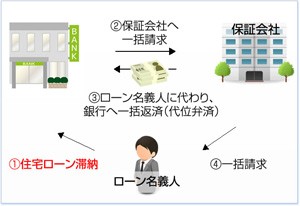

ほとんどの方は、住宅ローンを組む際に保証会社の保証を受け、その保証料(一般的には住宅ローンの2~3%程度)が発生しますが、支払い方法は次の2通り。

1.住宅ローンを借りる際に一括で支払う 2.住宅ローンの金利に保証料を上乗せして支払う

では、保証料を払って受けている「保証会社の保証」って何なのでしょうか?住宅ローンを滞納した時に、代わりに銀行に住宅ローンを払ってくれる保証でしょうか?

その通りですが、保証会社が保証するのは、住宅ローンを借りているあなたにではなく、銀行に対してなのです。住宅ローンの滞納が続くと、保証会社はあなたに代わって、銀行に対して住宅ローンの残額を一括で返済します。そして、保証会社はあなたに対して住宅ローンの一括返済を求めてきます。

つまり、銀行の「住宅ローンを返済してもらえないリスク」のために、住宅ローンを借りる人が保証料を払っているという訳です。

任意売却を選択するタイミング

住宅ローンの滞納を続けて6カ月ほど経つと、「任意売却か競売か」といった選択に迫られます。

また、金融機関から任意売却をするかどうかの打診をされるケースもあります。

このタイミングが、任意売却を行ううえで非常に重要なポイントになります。

任意売却で解決するために、押さえておきたいポイント

- 任意売却は競売の入札前までに完了しなければいけない

- 解決に充てる時間に余裕がある方が、解決方法の選択肢の幅が広がる

- 保証会社による代位弁済の後でも、競売の申し立て前であれば、任意売却を行うために競売の手続きを止めてくれる金融機関がある

- 任意売却とあわせて自己破産を検討している場合、任意売却の前後どちらで手続きを進めるべきかはケースバイケース(そもそも自己破産が不要な場合が非常に多い)

これらのことを踏まえると、なるべく早くお問い合わせ頂くことで、任意売却の必要性、自己破産の必要性も含めた今後の流れを的確にアドバイスできます。

「任意売却を行うべきかまだ分からない」「まだ住宅ローンの滞納前」といった場合もお気軽にお問い合わせください。

競売が申し立てられる前にご相談いただければ、どういった方向性で任意売却を進めるのか、例えば「リースバックで住み続けたい。」「引っ越し費用を残したい。」、「なるべく高く売って、残りの住宅ローンの額を減らしたい。」などなど、専門相談員とじっくりと打ち合わせをしながらすすめることができます。

また、すでに裁判所から「競売開始決定通知」が届いているという方も、まだまだ任意売却を行うことができます。決してあきらめる必要はありません。

ただし、お問い合わせ時期が遅くなればなるほど、競売までの期間が短くなり、最悪の場合は時間切れになることも・・・。

特に、「住み続けたい」というご希望の方は、できる限りお早めにご相談いただけると、その分だけ可能性が高まります。

裁判所からの通知が届いている方は早急にお問い合わせください。

参考:ブラックリストに載る期間

この記事を書いた人

新井 一毅

一般社団法人全日本任意売却支援協会

代表理事

住宅ローンの滞納 関連ページ

- 住宅ローンの返済に悩んだとき困ったときは任意売却

- 住宅ローンを滞納すると?

- 住宅ローンが払えなくなる3つの理由

- 1分でわかる!住宅ローン返済 危険度チェックリスト

- 住宅ローン滞納後の一括返済について

- 住宅ローンが残ってる自宅を売却する方法とは

- 任意売却後の住宅ローン(残債)

- まだ住宅ローンを滞納していない方

- 住宅ローンを滞納中の方

住宅ローンの滞納 よく頂く質問

- 質問(1) 住宅ローン滞納後、競売までの流れを教えてください。

- 質問(2) 離婚を機に住宅ローンの連帯保証人を解除したい

- 質問(3) 住宅ローンの借り換えについて

- 質問(4) 住宅ローンの借り換え時のポイントとは