![お電話での無料相談 [受付時間]9:00-18:00 女性相談員も応対します。](https://ninbai-japan.or.jp/wp/wp-content/themes/ninbai-japan/images/new/common/header_right_ttl.png)

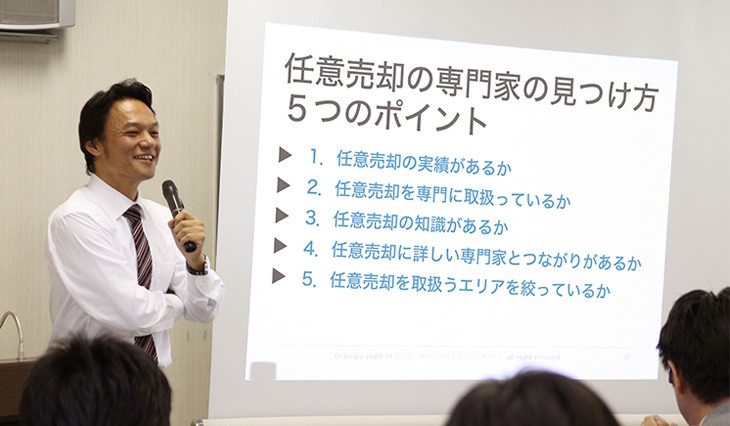

任意売却の専門家の見つけ方

任意売却を成功させるために、どの不動産会社に任せるのかは最重要ポイントのひとつです。ここではその最重要ポイントを5つに絞って解説してまいります。

1.任意売却の実績があるか

任意売却というのは、通常の不動産の売却と比較すると圧倒的に異なる点があります。それは、利害関係者が多いと言う点です。通常の不動産取引なら売りたい人と買いたい人の希望が合致すればそれで取引成立となります。(かなりざっくり書きましたが)しかし、任意売却の場合は、売主(任意売却の相談者)の希望だけでは、その不動産(主に自宅)を売却することはできません。

大抵の場合、住宅ローンの残債務が売買価格より多くあり、税金の滞納があり、差押えの登記がなされていたりします。(※当、全日本任意売却支援協会に寄せられる相談者の中で住宅ローンを滞納している人の割合は95%、税金を滞納している人80%、更に税金を滞納して差押え登記までされている人は55%に上ります。)

住宅ローンの交渉なら銀行、税金(主には固定資産税)の滞納ならその不動産がある役所に交渉する必要があります。任意売却の実績が多くある会社に頼むことで、その交渉に慣れていることもあり、非常にスムーズです。交渉のウルトラCの裏技があって住宅ローンの残債の額が下がることは考えにくいですが、銀行や役所の担当者とも顔見知りになっているので複雑な書類を簡素化してくれたり、急がない事務手続きを後回しにしてくれ任意売却の取引を優先させてくれたりすることはあります。

そればかりか、任意売却の実績が多くある会社には任意売却を成功させるノウハウがあります。任意売却の知識については後述しますが、ここでは知識とはまた異なるノウハウについて説明します。ノウハウというのは、“この債権者はこのような傾向がある”、“この役所はこのような傾向がある”というノウハウのことです。経験からくるノウハウと説明すればご理解いただけますね。例えば、「この債権者は引越し代を30万円まで捻出してくれる」や「この債権者は2番抵当権者以下にはこのような配分案なら稟議書が通りやすい」などの事を指します。

また役所との税金の交渉にも同じようなことがいえます。例えば、「この役所なら分割支払い明細書を提出すれば差押は一旦解除してくれる」や「この役所は、本人(売主)を一緒に役所の窓口に行って誠意をもって今後のことを説明すれば差押を解除してくれる」などのことを言います。もちろん滞納している金額や期間によって異なりますので、一概に言えないこともありますが、任意売却の実績がたくさんあるということはそれだけノウハウ(経験)があり、任意売却を無駄なくスムーズに行える可能性が極めて高いと言えるのです。

■実績と不動産業暦

インターネットのサイトなどで、不動産会社を選ぶ基準のひとつに不動産業を開業してからのキャリアを見る指標として“不動産の免許番号をみたらいい”などのアドバイスがあります。許認可制の不動産業の免許番号には2種類あります。その本社がその都道府県にしかない場合『都道府県知事』。その都道府県だけではなく2つ以上の都道府県に本社および支社、営業所が存在する場合は『国土交通大臣』の2種類です。

本社が東京都にある場合の免許番号は、東京都(0)12345号となります。仮に東京と大阪に本社、支社がある場合は、国土交通大事(0)12345号という許認可の番号が割り当てられます。この( )の中の番号は更新のたびに増えていきます。開業したときは(1)となります。更新期間は5年ですので、5年後には(2)となり、5年毎にこの( )の中の番号が増えていくので、( )の中の番号が大きいほうが業暦が長く信頼できるであろうと言われたりします。

確かに、不動産業の業暦が長いことも信頼の尺度のひとつになると言えます。ちなみに、私どもの全日本任意売却支援協会の運営会社の番号は国土交通省(1)8749号です。「なんだ(1)なのか?」と思われたかもしれませんが、ここで言い訳させてください(汗)私どもは不動産の免許を大阪で頂いたのが今から16年前です。その時は大阪(1)でしたが、東京で免許を頂いたことにより都道府県知事免許から国土交通省の免許に変わったのです。それにより(1)になりました。ご理解下さい(笑)

2.任意売却を専門に取扱っているか

(そもそもの話になりますが)なぜ任意売却は任意売却を専門に扱っている会社に頼まなければならないか、もしくは頼んだ方がメリットがあるのかを説明します。任意売却も不動産取引の一種です。しかし通常の不動産取引と任意売却の取引は大きく異なる点があります。それは、お客様(相談者)の要望が大きく異なる点です。

通常の不動産取引なら、売りたい方が不動産会社に売却の依頼をし、その物件のチラシを作ったりオープンハウスをして買主を探し、購入希望者と金額面で折り合いがつけば契約完了となります。また、買いたい人は不動産会社に行ったり、折込みチラシやインターネットのサイトを見て自分の希望にあう物件を探して、いい物件が見つかれば契約完了となります。すごく簡単に書きましたが、大まかな流れはこんなところになります。

一方、任意売却は住宅ローンの支払いに困られた方からの相談から始まります。ここには通常の不動産取引のような“売りたい”という発想はなく、「出来ることなら住み続けたい」「もし売却しなければならないのなら、少しでも多く引越し代が欲しい」など、そもそもお客様の希望が違います。

更には「住宅ローンの連帯保証人に妻がなっていて離婚を考えている」、「別れた妻の実父が連帯保証人なので任意売却で住宅ローンが残らないようにしてほしい」などお客様の要望が様々なので、それにひとつひとつ誠実に向き合い対応しなければ“任意売却の成功”とはならないのです。

任意売却を専門に扱っていない会社なら、店舗や、オープンハウスでの対応などもしなければなりません。その片手間で多種多様でまさに十人十色の任意売却の相談者の要望をひとつひとつ汲み取り取引を成功させることはかなり困難ではないかと考えます。もっといえば、街の不動産屋さんに「任意売却をしたいのですが」と言っても、任意売却という言葉すら知らない人も多く存在するのも事実です。

それくらい任意売却は不動産取引の中でも特殊な取引であると言えるのです。このようなことから、任意売却を専門に扱っている会社に依頼する方が、相談者の希望を叶えてくれる可能性が高いと言えます。

3.任意売却の知識があるか

任意売却を成功させるために、任意売却の知識が必要なのは言うまでもありません。知識がないことで一番問題になるのは、無駄な時間を費やしてしまうということです。任意売却の取引おいては競売との兼ね合いがあるので、時間が重要になってきます。

具体的に説明します。住宅ローンをある一定期間滞納するとその住宅ローンを組んだ金融機関(主に銀行や住宅金融支援機構)は裁判所に強制競売の申立てを行います。それが行われてから約6ヶ月で競売の手続きがなされてしまいます。任意売却の知識がない不動産業者の方が任意売却を取扱うと、時間ばかり費やしてしまい、所有者にとって最悪の事態である競売になってしまう可能性が高くなります。

一般的な不動産仲介の経験が豊富でも任意売却の知識があるとは限りません。ここでは、任意売却の知識がなぜ必要なのか2つのポイントに絞って説明していきます。

まず1点目。任意売却の場合、住宅ローンの残債務(借金)がその不動産の売却価格よりも多いことが圧倒的に多いです。そのために、債権者(あなたが住宅ローンを借りた金融機関)に抵当権を抹消※してもらう許可を得るために交渉する知識が必要となってくるのです。

※抵当権の抹消とは住宅ローンを借りる際に「○○○○万円借りました」と登記されたもの(抵当権)を削除(抹消)してもらうことをいいます。住宅ローンが付いたままの不動産を買う人はいないからです。

通常の売却なら、売主が「売りたい」と言えば売主の意思だけで自由に売却することができます。しかし、先述どおり、任意売却は住宅ローンの残債務の方が多く残るので住宅ローンを組んだ金融機関(主には住宅金融支援機構や銀行)の抵当権を抹消してもらう許可が必要となってくるのです。この許可をもらう交渉が専門的な知識がないと難しいのです。

銀行などの大きな組織になると、様々な部署があります。企業に融資をする部署、投資信託や保険を売却する部署、窓口でお客様の対応をする部署などが思い浮びますが、任意売却を取扱うのは大抵の場合、銀行の子会社の保証会社や債権回収会社などになるので、そことの交渉が必要になってくるのです。銀行の支店の窓口で「任意売却をしたいのですが・・・」と言っても窓口の人は「???」となることでしょう。

任意売却を専門に扱っている会社は、「○○銀行なら○○債権会社と任意売却の交渉をする。」「△△銀行なら△△住宅ローン保証会社と交渉する」ということをよく理解しています。よって、任意売却を専門に扱っている会社はそのあたりの知識を有しているので、より任意売却の交渉がスムーズに行くと予想されるのです。

任意売却が通常の不動産の売却と異なる2点目は、住宅ローン以外にも税金や管理費などを滞納している方が多いので役所やマンションの管理組合と交渉する必要があるという点です。

私たち全日本任意売却支援協会に相談に来られる方の70%の方は、住宅ローンだけではなく固定資産税を滞納されています。(分譲マンションの場合)管理費や修繕積立金もです。固定資産税をある一定期間滞納すると、役所はすぐさま差押えの登記をしてきます。(最近、特に徴収が厳しく差押えも早いです)こうなると、役所の許可がないとその不動産を売却することができなくなります。

また分譲マンションの場合、毎月、管理費や修繕積立金を滞納したまま売却することも可能ですが、その場合、次に購入した方が引き継いでその滞納になっている管理費や修繕積立金を支払わなければならないので、任意売却を行う際にはすべて精算する必要があります。任意売却を専門に扱う業者なら、役所との交渉や管理費の精算にも精通しているので、無駄な時間を要することなく、よりスムーズに任意売却が行われることでしょう。

4.任意売却に詳しい専門家とつながりがあるか

何度も申していますが、任意売却は通常の不動産の売買と異なり、ただ売りたい人と買いたい人の気持ちだけでは成立しません。債権者である銀行の応諾や固定資産税や健康保険料などの差押えがなされていれば、それらを抹消してもらう交渉が必要であることは先に述べました。しかし、それだけで任意売却の全てが成しえるわけではありません。

任意売却は住宅ローンだけではないからです。多くの相談者の方は住宅ローン以外に、銀行のカードローンや消費者金融などからの借入れがあります。そのあたりも合わせて整理、精算したいという要望が多くありますので、その際は債務整理の専門家の弁護士や司法書士の力を借りなければなりません。よって任意売却を扱う不動産業者が弁護士や司法書士とつながりをもっていれば、相談者の要望をひとつの会社でトータル的に叶えることができるのです。

また、「自宅の売却をきっかけに離婚をしたい」という方もいらっしゃいます。時としてその方に借金を上回る財産があれば、財産分与などでの話し合いが必要となります。話し合いだけでまとまらなければ最悪の場合は裁判にもなりますが、いずれにしても弁護士が間に入って調整を行うことになりますので、このあたりに関しても離婚問題に強い弁護士を身近に置いている任意売却業者に頼むことで、全てがスムーズに解決できるでしょう。

最後にもうひとり、忘れてはならない人がいます。それは投資家です。相談者のもっとも多い要望は「今の自宅にそのまま住み続けたい」というものです。その際、自宅をセール&リースバックというスキームを要して住みつづけることが一般的に使われていますが、この時に頼りになるのが投資家です。競売を避けて住み続ける流れは次のようになります。まずは、投資家の方に一旦、買い取ってもらい住宅ローンの残債を支払って競売を取り下げます。その上で買い取ってもらった投資家に家賃を支払い住み続けます。そして、ある一定期間が過ぎると、買戻しの段取りに入ります。住宅ローンの支払いができなくなった方の自宅を競売の前に一旦、投資家の方に所有権を移して、自宅の経済を立て直してから名義をお子さんや身内の方に戻すという流れです。

まとめになりますが、任意売却を成功させるためには不動産の取り扱いだけではなく、借金問題の解決のために弁護士、司法書士、セール&リースバックを成功させるために投資家を抱えている任意売却業者に依頼するのが、よりスムーズな取引を行うためには不可欠であると言えるでしょう。

5.任意売却を取扱うエリアを絞っているか

一般的に不動産業者は地域密着を売り言葉にしているケースが多いです。なぜでしょうか?

その地域の不動産相場をよく知っているからです。「あそこの土地なら坪単価は○○○万円くらい」、「あのマンションなら△△△△万円」というように地元の不動産業者なら考える間もなく答えてくれるでしょう。

任意売却もこれと同じで、やはりその土地土地で、相場をよく知っている不動産業者ではないと任意売却もうまくいきません。任意売却は債権者(主に銀行)と話し合いをして、競売よりも高く売却ができる妥当な金額を弾き出し買主を探す必要があります。それも任意売却は時間との戦いですから、いち早く買主を探さなければならないのです。よって売却に妥当性がある金額を弾き出さないと、債権者との話し合いも折り合いが付かないことになりかねません。

また、ある統計によると不動産が売りに出されたときには、60%の確率でその地域に住んでいる方が購入すると言われています。そんな意味を考えても、やはり地元のことをよく知っている任意売却業者に依頼するほうが、債権者との交渉や売却活動もスムーズに行われることになるでしょう。

任意売却の専門家 関連ページ

- 任意売却とは

- 任意売却3つの解決方法

- 任意売却によるリースバックで住み続ける

- 任意売却のメリット・デメリット

- 任意売却の費用について

- 任意売却と残債務について

- 任意売却・リースバックの流れ

- 任意売却が認められない2つの理由

- 住宅ローンが残ってる自宅を売却する方法とは

- 住宅ローンの返済に悩んだとき困ったときは任意売却

- 住宅ローンを滞納すると?

- 住宅ローンが払えなくなる3つの理由

任意売却の専門家 よく頂く質問

- 質問(1) 任意売却のデメリットはありますか?

- 質問(2) 任意売却をする必要のないケースはどういったケースなのですか?

- 質問(3) 任意売却と通常の売却の違いは何?

- 質問(4) どうして相談料は無料なのですか?

- 質問(5) 任意売却の依頼後、何をしてくれるのですか?