- 任意売却ホーム

- よくある質問

- 任意売却 全般について

- 任意売却とは?通常売却と比較しながらわかりやすくプロが徹底解説

任意売却という言葉を初めて知りましたが、そもそも、「任意売却」と「通常売却」の違いとは何ですか?

-

この記事は私が監修しています

新井 一毅

一般社団法人全日本任意売却支援協会

代表理事

そもそも任意売却って何?【専門家が解説】

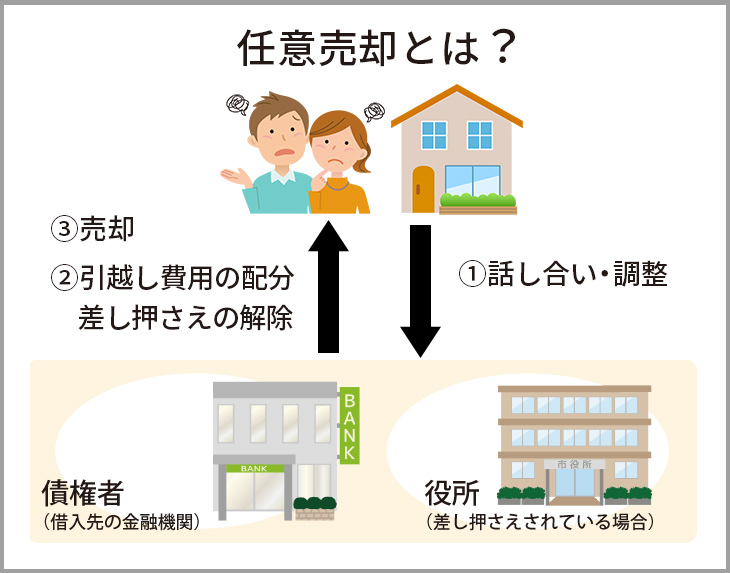

任意売却とは、"住宅ローンを滞納している状況"、あるいは、"売却金額より住宅ローンの残高が多い状況"の中、債権者(借り入れ先の金融機関)と話し合いをしたうえ、同意を得て売却することです。

通常、住宅ローンの滞納が3~6ヶ月連続して続くと、債権者は少しでも住宅ローンを回収するために自宅を差し押さえて競売を実行します。

ですが、任意売却をすると競売の実行を止めることができ、引越し代を確保したり、リースバックでそのまま住み続けるたりすることができるようになります。

このように任意売却は特殊な売却方法です。

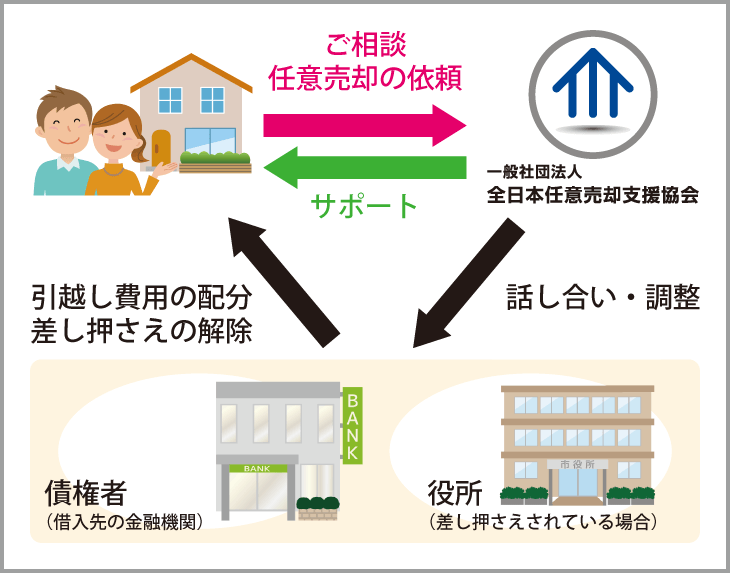

ただし、債権者や役所とのやり取りには、相応の知識と経験が必要です。

自分でやろうとすると時間がかかってしまい、間に合わずに競売されていまいます。

専門機関によるサポートがあると、スムーズに進めることができます。

なお、任意売却についてよくいただくご質問をこちらでまとめています。

それでは次に、通常売却と任意売却とどう違うのかをご案内してまいります。

任意売却と通常売却の2つの違いを解説

任意売却と通常売却の2つの違い

それぞれご案内してまいりますね。

①債権者(借入先の金融機関)の同意を得る必要がある。

通常売却をする場合は、当然ながら所有者の意思だけで売却することができます。

ですが、任意売却のように、売却金額よりも住宅ローンの残額の方が多い場合は、債権者(借入先の金融機関)の同意を得る必要があります。

なぜなら、住宅ローンを組んだときに、担保(抵当権)が設定されており、住宅ローンを全額返せない状況で担保を外すためには債権者の同意が必要だからです。

②債権者が売却する金額を決定する。

任意売却は、住宅ローンが残ってしまうことから、債権者が売却する金額を決定します。なぜなら、売却金額によって住宅ローンの回収金額が変わるからです。

金融機関は、任意売却を進める過程で独自のルートでその不動産の査定を行い、売却金額を提示します。

というのも、売却金額によって回収金額が変わるため、金融機関は、「より高く」かつ「早く」任意売却が成立できるよう調査するからです。

任意売却で「より高く」かつ「早く」売却できることは、債務者(住宅ローンを借りている人)にとっても、多くの住宅ローンが返済ができ、早く解決できるのでメリットがあると言えます。

それでは次に、通常売却と任意売却違いをよりイメージしていただくために、それぞれ具体的なケースを見ていきましょう。

図解で解説!

通常売却と任意売却の具体例をチェック

通常売却と任意売却の具体例

この3つについて、図をまじえつつご案内いたします。

通常売却①「ご自宅の売却金額 > 住宅ローンの残額」の場合

この場合は売却金額で住宅ローンを全額返済できます。

住宅ローンは完済しており、残債(ざんさい=住宅ローンの残額)はありません。売却した差額は用途が自由です。

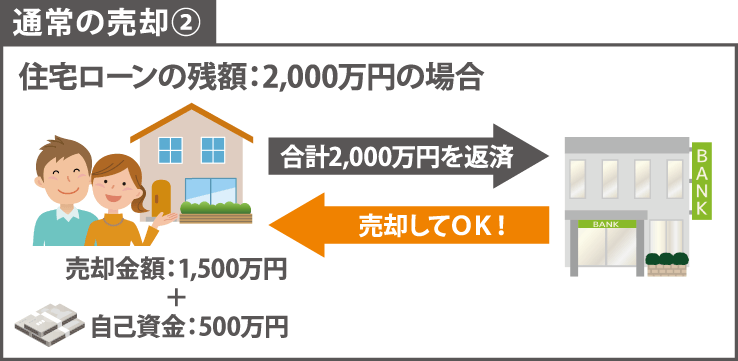

通常売却②「ご自宅の売却金額 < 住宅ローンの残額」の場合

この場合は、売却金額だけでは住宅ローンを全額返済できないため、差額分を現金で用意する必要があります。

つまり、住宅ローンの残り(残債)を自己資金で全額返済する必要があるということです。

というのも、登記簿謄本に抵当権(借金)がついている不動産を買う人は誰もいないからです。(※抵当権が設定されている限り、競売になる可能性があるため)

理想としては、通常売却①のケースようにご自宅の売却金額で住宅ローンの残額をすべて返済できればベストです。

ですが、通常売却②のケースのように売却金額が住宅ローンの残額を下回ると、住宅ローンが返しきれず残ってしまいます。

そうなれば、残った住宅ローン分の現金を用意して返済していかなければなりません。実際にはこちらのケースの方が多いです。

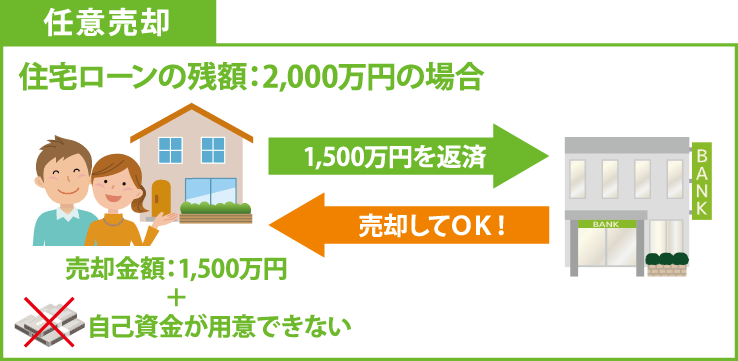

任意売却①「ご自宅の売却金額 < 住宅ローンの残額」の場合

この場合は、売却金額だけでは住宅ローンを全額返済できません。差額分を現金で用意できない場合は、任意売却で解決することができます。

通常、住宅ローンの残額を全額用意できない場合、金融機関(銀行や住宅金融支援機構)は売却を認めてくれません。

ですがこのような場合でも、話し合いをすることで金融機関からの同意を得ることができれば、売却することができます。これが任意売却です。

本来、住宅ローンが残っていると、金融機関は「全額払ってもらえないと売却を認めない(抵当権を外さない)」と主張することができます。

ですがそれで競売になってしまうと、普通に売却するよりもはるかに安い金額で売却することになってしまいます。

競売で安くなると言うことは、債務者としては住宅ローンの残額(残債)がより多くなり、金融機関としては回収金額が少なくなってしまうということです。

つまり、競売の方がデメリットが大きいため、任意売却することを認めてくれるのです。

また、任意売却の後に残った住宅ローン(残債)については、話し合いをして、今後の生活状況に応じて無理なく分割して支払うことになります。

ちなみに、この場合の任意という言葉は、強制的に売却される競売(強制競売)と比較した場合、自らの意思で売ること(任意)という意味のため、任意売却と呼ばれるのです。

合わせて、任意売却の11のメリットと任意売却の9つのデメリットもご覧いただければと思います。

目次:任意売却について

※お持ちの不動産や状況、地域など

※お持ちの不動産や状況、地域など

対応できない可能性もあります。- 対応相談エリア一覧