![お電話での無料相談 [受付時間]9:00-18:00 女性相談員も応対します。](https://ninbai-japan.or.jp/wp/wp-content/themes/ninbai-japan/images/new/common/header_right_ttl.png)

離婚前後の住宅ローン問題と任意売却

相談ケースの紹介

離婚にかかわる住宅ローンや家のご相談は、大きく分けると離婚前の相談と離婚後の相談の2つに分かれます。

よくあるパターンは、夫婦で家を購入する際に、「連帯債務で住宅ローンを申し込んだ」または「妻が連帯保証人になった」という結果、離婚時に問題になるケースです。

連帯債務のよくある例としては、夫の収入だけでは住宅ローンが組めない場合、夫婦の収入を合算して住宅ローンを組み連帯債務とするケースなどです。

連帯債務は本来一人だけでは不可能な金額を組めるというメリットがありますが、夫と妻がそれぞれ全額の返済責任を負うため、いざ離婚することになると問題に直面します。

一方、連帯保証人のよくある例としては、離婚後に夫が住宅ローンを滞納してしまい、突然妻に督促が来たというケースです。

ここでは、離婚前と離婚後について、よくあるご相談をそれぞれ3つずつ紹介します。

離婚前:ケース1

住宅ローンが残っている家の売却方法は?

マイホームを所有している状態での離婚。

マイホームを所有している状態での離婚。

夫婦どちらもその家に住む予定がない場合には、処分してから離婚したいものです。

自宅の売却方法としては、「通常の売却」と「任意売却」とがあります。 自宅を売却して住宅ローンが完済できるか、できないかによって、どちらの方法になるかが決まります。

通常の売却①:自宅を売却する事により、住宅ローンを全額返済できる。

通常の売却②:自宅を売却しても住宅ローンを全額返済できないが、不足分は自己資金で補える。

任意売却:自宅を売却しても、住宅ローンを全額返済することができない。

銀行は住宅ローンを貸すかわりに住宅を担保に設定しています。つまり、離婚に関係なく、住宅ローン(借りているお金)を全額返さないと担保を外してはくれません。

住宅ローンを返せない場合、銀行は、不動産を強制的に売却して住宅ローンを回収することができます。これを「競売」といいます。

通常、担保が設定されている状態では不動産を売却することはできません。

ただし、住宅ローンが残った状態で売却し、担保を外す方法がひとつあります。 それが任意売却です。

任意売却は金融機関との話し合いによって認められた売却方法で、売却時に住宅ローンが残っていたとしても、担保を外してもらうことができます。

中川さんは、独立して設立した会社の経営がうまくいかず、収入が減ったことから夫婦関係が悪化。半年前から離婚の話合いを進めていました。

中川さんはマンションの管理費の支払いが厳しくなってきていることから、離婚を機に、5年前に新築で購入したマンションを売却しようと考えていました。

通常の売却では、オーバーローン分の300万円を自己資金で補わなければなりません。

中川さんは300万円を別途準備することができないため、任意売却によって売却することに決めました。

結果、残った住宅ローンについても大幅に返済額が見直されることになりました。

中川さん:「毎月の負担が大きく減ったことで、気持ちが楽になり、仕事に集中しています。離婚後の立て直しの目処もつきました」

離婚前:ケース2

離婚時、離婚後に連帯保証人を外れたい

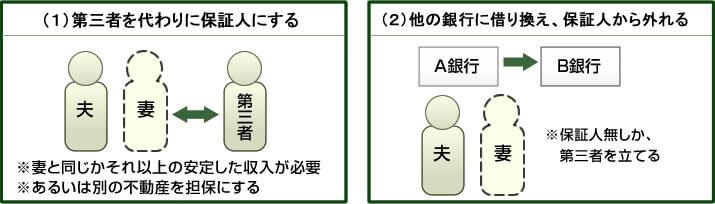

離婚する、または、離婚したので「連帯保証人から外れたい。」という場合、連帯保証人を解除するためには、大きく分けて3つの方法があります。

離婚する、または、離婚したので「連帯保証人から外れたい。」という場合、連帯保証人を解除するためには、大きく分けて3つの方法があります。

- (1)他の人を連帯保証人として立てる、もしくは、別の不動産を担保とする

- (2)別の金融機関でローンを組み直し、連帯保証人なしか、別の人に連帯保証人になってもらう

- (3)住宅ローンの残額を一括返済する

しかし、連帯保証人の解除は非常に難しいというのが実情です。

連帯保証人のままで離婚して、元ご主人が住宅ローンを滞納すると、連帯保証人である元妻にも督促が来ます。離婚しても連帯保証人が解除される訳ではありません。

住宅ローンが返済されない場合、金融機関は担保不動産を競売により売却し、住宅ローンの回収に充てます。

多くの場合、競売での売却価格では住宅ローンを回収しきれません。離婚しても、残った住宅ローンについての請求は連帯保証人にも求められます。

(最近では、ローン滞納時には連帯保証人に請求がいかず、競売後のローン残額の請求時に初めて連帯保証人に請求がいくというケースが増えています。)

離婚時に、連帯保証人を解除できない場合には公正証書を作成するなどして、きちんと取り決めを交わすことをおすすめします。

具体的には、もし住宅ローンを滞納し、住宅ローンの名義人である元夫の支払いを元妻が肩代わりした場合に、元夫に負担分を請求するといった内容です。

池上さんは、出産を機に専業主婦になりましたが、お子さんが幼稚園にあがった頃から正社員として働き始めました。

というのも、ご主人が趣味にお金をつぎ込み、家計のやりくりに限界がきていたからです。

住宅ローンの連帯保証人になっていましたが、ご主人が滞納するのは時間の問題だと思い、公正証書を取り交わしていました。

離婚して2年。案の定、元夫が住宅ローンを滞納。元夫には、連帯保証人への影響を最小限にできる任意売却を検討するようお願いし、無事に任意売却が成立。

250万円ほどのローンの残額は、金融機関との話し合いにより大幅に減額してもらい、池上さんが支払われました。

池上さん:「離婚後、滞納時点ですぐ元夫から連絡があって助かりました。金融機関からは何も連絡がなく、滞納に気づかなかったのです。覚悟していましたが、任意売却で最悪の事態を避けられたと思います。いつになるか定かではないですが、負担分は請求したいと思っています。」

離婚前:ケース3

離婚時、離婚後に連帯債務を外れたい

ご夫婦共働きの場合、おふたりで協力し合ってマイホームを購入される方も多いのではないでしょうか。

ご夫婦共働きの場合、おふたりで協力し合ってマイホームを購入される方も多いのではないでしょうか。

収入を合算した方がより予算の大きい家に住める、夫婦それぞれ住宅ローン控除を受ける等のメリットがあります。

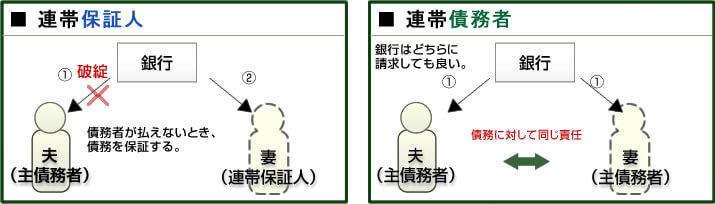

この、収入合算で共有名義で購入する方法を「連帯債務」といいます。連帯債務は連帯保証人とはまったく違うものです。連帯債務は連帯保証人よりも責任が重いと言えるでしょう。

連帯債務も、連帯保証人と同様、離婚時に解除するのは非常に難しいものです。

なぜなら、銀行は夫婦の収入合算額に対して融資をしたので、そのうち一人を外すことはできないのです。

連帯債務で購入した場合、それぞれ

【例】・・・債務者:夫/連帯債務者:妻 (不動産としての持分・・・2分の1ずつ)

上記の例で、夫が住み続ける場合、妻が夫に持分をすべて渡したとしても、連帯債務の責任が消える訳ではありません。

また、離婚時にご夫婦間で「連帯債務を解消する」といった文書を取り交わしていても、実際は解消することはできません。

吉岡さんは、夫側の親戚との関係が良くなかったことから夫婦関係がこじれ、3年前に離婚しました。

結婚当初、共働きだったために共有名義で家を購入。離婚を検討し始めた段階から、住宅ローンについても整理するため、不動産の持ち分・2分の1を夫名義に変更しました。

また、夫婦間で「住宅ローンは今後夫が支払う」という文書も取り交わし、離婚に踏み切りました。

離婚から3年。吉岡さんのもとに金融機関から支払い請求が来ました。

連帯債務から外れていたと思っていた吉岡さんは慌てて相談に来られました。

不動産の持ち分と、連帯債務の責任は関係ありません。連帯債務は銀行との間で取り交わした契約です。

銀行との話し合いで解除しない限り、夫婦間で取り決めをしたとしても効力はありません。そして、通常、連帯債務から外れることはできません。吉岡さんは負担を最小限にするため、任意売却での解決を選択されました。

吉岡さん:「自分には関係ないと思い込んでいて、支払い請求がきた時にはパニックになりそうでした。 相談員の方が親切かつ丁寧に説明してくれて、安心することができました」

離婚後:ケース1

元夫が滞納。住み続けることはできる?

住み続ける方法はあります。

住み続ける方法はあります。

離婚後、金融機関からの通知で、住宅ローンが滞納状態であることが分かった場合、すぐに、住宅ローンの名義人である元夫に連絡をとりましょう。

滞納が続き、このまま何もせずにいると競売になってしまうため、何もアクションを起こさずにいると、いずれは出て行かざるをえなくなります。

早急に元夫に連絡をとり、返済再開が可能かどうかを確認しましょう。

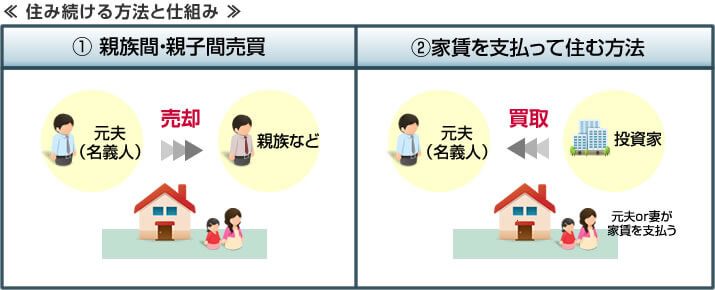

返済の継続が難しい場合は、今後のことを考える必要があります。任意売却では、離婚後であっても、住み続けることや引越し費用の捻出が可能です。

ただし、家を競売にするのか、任意売却を行うかは、ローンの名義人である元夫の判断になりますので、任意売却を行いたい場合は元夫へ協力を依頼してください。

(当事者間でお話しするのが難しい場合は、専門相談員がお話ししますので、ご相談ください。)

多田さんは、結婚前に夫名義で購入した家に、離婚後も小学生のお子さんと住み続けていました。

離婚から4年、元夫から「再婚するから住宅ローンの返済は無理だ」と言われました。

突然のことに怒りも忘れて呆然とされたそうです。

そして、離婚によるお子さんの精神的負担を考え、なんとか住まいだけは変えないでいたいという思いで、任意売却のご相談に来られました。

多田さんは、ローンの名義人ではなかったので、すぐに元夫に連絡をとり「任意売却に協力してほしい」と伝えました。お子さんのこともあり、元夫も快く協力してくれました。

離婚後、多田さんがある程度安定した収入もあった事などから、投資家の方の協力を得ることができ、家賃を支払って住み続けられることになりました。

多田さん:「小学生の間はこの家から離れたくなかったので、5年間は家賃という形で住み続けられることが私たち2人にとってベストな解決でした。 ありがとうございました。」

離婚後:ケース2

任意売却したいが、連帯保証人の元妻と連絡がつかない

任意売却を行うためには、連帯保証人の同意が必要です。

任意売却を行うためには、連帯保証人の同意が必要です。

離婚後のご相談では、当人同士が連絡を取り合っていないケースが多くあります。そのような場合は、専門相談員がサポートしますので、可能な限りの方法によって連絡をとってみましょう。

任意売却を「する」「しない」に関わらず、連帯保証人という立場は、ご自宅の問題に大きな影響があります。

仮に競売になった場合、ご主人側が自己破産したとしても、連帯保証人の残債務の支払い義務はなくなることはありません。

最悪の場合、連帯保証人側も自己破産・・・ということもあり得るのです。

いずれにしても、連帯保証人の元奥様の今後の生活にも大きな負担となります。

離婚後の負担の影響を最小限にするためにも、早い段階でご相談いただき、元奥様のご協力を得られるよう働きかけましょう。

連絡がつかない場合でも、あらゆる方法を試すことで最終的にご協力頂いたケースがたくさんあります。「もうダメだ」と諦める前にお問合せください。

水元さんは離婚後も、マイホームに住み続け住宅ローンを返済していました。

しかし、失業を機に住宅ローンを滞納するようになり、賃料の安い家に引っ越そうと検討していました。

ただし、自宅を売却したとしてもローンが残ってしまうため、任意売却で進めたいとお考えでした。

ところが、連帯保証人の元妻と連絡がとれず、水元さんは任意売却ができないのではないかと半ば諦めた状態でご相談に来られました。

早速、元奥様のご実家に伺い、連帯保証人への影響を最小限にするためにも任意売却をしたい旨をご説明しました。状況を理解頂き、すぐに連絡をとって下さいました。

元奥様のご協力もあり、任意売却が成立。残った住宅ローンについては金融機関と話し合った上で、毎月小額ずつ返済していくことに。

水元さん:「離婚したにもかかわらず、前の妻へ迷惑をかけましたが、最悪の事態は避けられました」

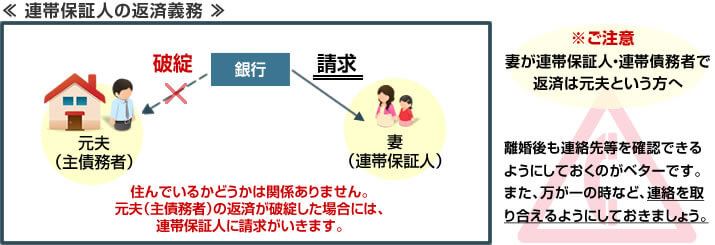

離婚後:ケース3

元夫が滞納。連帯保証人の私の元に支払い請求が・・・

連帯保証人である以上、関係があります。

連帯保証人である以上、関係があります。

連帯保証人は非常に責任が重く、離婚しているからといって返済義務も免れることはできません。

債務者(住宅ローンの名義人)が返済不能になると、連帯保証人に支払いの請求が来ます。

実際お家に住んでいないからと支払いを拒否した場合でも、個人信用情報機関(いわゆるブラックリスト)への登録や、残債務の支払い請求は避けることができません。

いずれにしても離婚後は「関わりたくない」「迷惑を被りたくない」という気持ちだけでは回避できません。

影響を最小限にするためにも、任意売却のご検討をお勧めします。

任意売却の場合、まず名義人である元ご主人の意思を確認する必要があり、連帯保証人であるあなたの同意をもって行うことが可能になります。

まずは元ご主人と連絡をとり、今後の対応策についてお話合いをしてください。

元ご主人と直接やりとりがしにくい場合などは、専門相談員が間に入ってお話をさせて頂きます。

ある日突然、筒井さんの元に多額の請求が来ました。

元ご主人が返済をしているローンに関するものです。

すぐに元ご主人に連絡をすると、やはり住宅ローンを滞納していました。ご本人は自己破産するとのこと。

筒井さんは、離婚時に支払いに関して元ご主人に一筆書いてもらっていること、現在住んでいないことなどから、競売になっても「自分には関係ない」と思われていました。

しかし、知人から「連帯保証人は競売後も返済義務が残る」と聞き、慌ててご相談に来られました。

任意売却にしろ競売にしろ、住宅ローンの残額(=残債務)については、主債務者(=元ご主人)に返済義務があります。

ただし、主債務者が返済できない場合には連帯保証人に返済義務が発生します。

筒井さんの場合は、元ご主人が自己破産をされる予定だったので、確実に返済義務が回ってくると考えられました。

そこで、競売と比べて残債務を減らすことと、残債務の返済額についての話し合いが可能な任意売却で影響を最小限にすることになりました。

筒井さん:「保険関係の仕事をしていることから、私は自己破産をするわけにはいきません。

感情的には許せない部分が大きいですが、住宅ローンを組む際は正直そこまで想定していなかったので、仕方がないと今は思います。とにかく、無事に解決できてよかったです」

離婚と住宅ローン問題 関連ページ