銀行のカードローンと自己破産の問題

全日本任意売却支援協会の康原です。

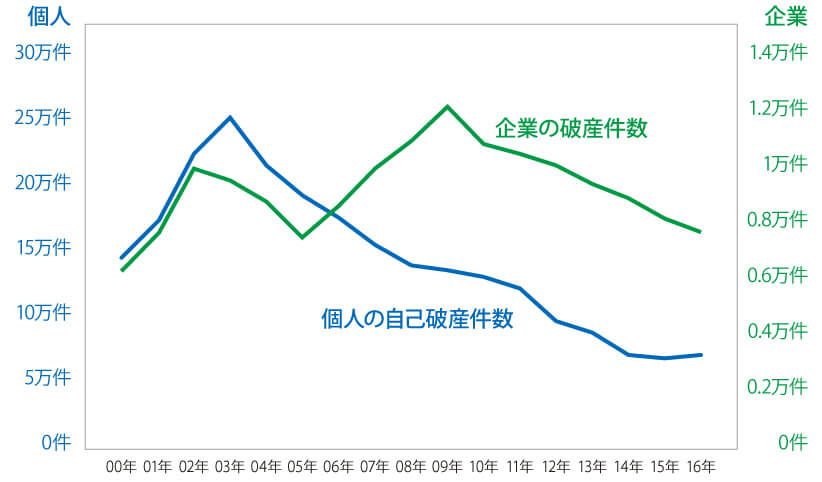

2016年の個人の自己破産件数が発表されました。

その数、6万4,637件(速報値)。

前年の2015年の件数が6万3,856件です。

前年より781件増加しています。

なぜでしょうか?

まずは、このグラフを見てください。

企業の破産件数のピークは2009年です。

これは、リーマンショックの翌年ですね。

その後、減少していきます。

これは、2009年の12月に中小企業金融円滑化法が施行された効果と考えられます。

中小企業金融円滑化法とは、

中小企業がリスケジュール(返済条件の変更など)を申し込んだ場合、

金融機関はできるだけ柔軟に対応することが努力義務と定められた法律です。

対して、個人の自己破産の件数は、2003年をピークにして、年々減少しています。

このことから、リーマンショックは、個人には大きく影響してないようです。

では、2003年には何があったのでしょうか?

それは、貸金業法の改正です。

例えば、

・グレーゾーン金利の廃止

・ヤミ金融対策の強化

・総量規制の制定(借入金額の上限が年収の3分の1までに)

などです。

この改正により、消費者金融の貸出残高は減少。

どんどんと淘汰され、武富士は2010年に会社更生法を申請。

その結果、無理な借り入れが減り、自己破産の件数が減っていったと考えられます。

しかし、消費者金融の減少と入れ替わるように増加してきたのが、銀行のカードローンです。

これが今、問題視されているのです。

近年、銀行のカードローンのCMを見ない日はありません。

有名タレントを起用したCMは『簡単』『手軽』といったイメージが前面に出ていますね。

また、銀行の窓口で待っていると、ここぞとばかりに入会を勧められます。

では、問題とは?

問題1.手軽すぎる

『スマホで簡単に手続きができる!』や『ATMで簡単に借りられる!』など、

誰とも会わずに簡単にお金を借りることができます。

まるで、無限に引き出せるかのように無造作に借りられます。

その反面、具体的な返済計画を相談することがないので、

返済のことは後回し。どんどんと借りていってしまい、気づいたらもう火の車・・・

という状況に陥ってしまう人が増加しているのです。

問題2.しっかりと審査していない可能性がある

『収入のない人でも借りられます!』とか『収入証明は必要ありません!』などと広告を出して、

しっかりと審査せずに安易に貸し出しているのではないかと問題視されています。

そもそも、返済できない人に貸し出しているのではないか?ということです。

問題3.法の”すり抜け”ではないか

銀行のカードローンが、消費者金融と違う大きな点が、

“総量規制の適用を受けない”ということです。

つまり、年収入に関係なく貸付ができるのです。

これは、本来は総量規制で貸せないはずの人、

つまり借りてはいけない人に対して、

銀行を通して貸付を行っているのではないか?という問題です。

例えば、無職の人が300万円を借りてしまったということもあります。

当然、返済できるはずがありません。しかし、現実に起きているのです。

金融庁もこれら銀行のカードローンの現状を問題しており、

全国銀行協会(全銀協)も自主規制をすると発表しています。

すでに、返済できない状況の人は、

これ以上の無理な借り入れをするのではなく、

消費生活センターや弁護士に一度相談するべきです。

また、持ち家がある人は任意売却が有効である場合もあります。

いずれにしても、比較検討のうえ、早めに相談しましょう。

おわり

自己破産関連ページ

任意売却と自己破産についてのQ&A

目次:任意売却について

関連記事