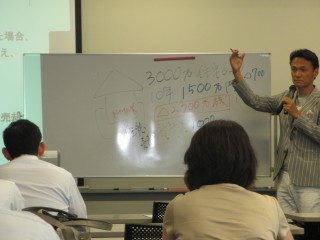

鹿児島セミナー!「残った借金はどうなるのか?」

今日は鹿児島でセミナーです。

三井住友海上あいおい生命さん主催のセミナーに

講師としてお呼びいただき、とても素晴らしい会場で

お話をさせて頂きました。

お聞きくださったのは、

三井住友海上あいおい生命の代理店の皆様。

一般社団法人 全日本任意売却支援協会の

代表として次のようなことを講演しました。

・住宅ローンの返済ができなくなるとどうなるか?

・競売を避けるための任意売却とはどういうものか?

・任意売却、競売になったあとの残った借金はどうなるか?

・住宅ローンの返済が滞ると銀行はどんな手続きをとるのか?

・病気やケガで就労不能になった事例。

その中でも、皆さん特に関心を持たれたのは、

任意売却、競売になった後に残った借金がどうなるか?という話です。

多くの方は、残った借金は借金で、毎月ローンを組んだりして

支払わなければならないと思っています。

もちろん支払う余裕があれば、支払うのは当然のことです。

しかし、支払うことが出来ないので自宅を手放した方が、

払い続けることは極めて困難であることは言うまでもありません。

ある事例を話しました。

ご主人が脳梗塞で倒れられ就労不能になられました。

当協会にご相談に来られ、なんとか競売は避けることができました。

しかし、任意売却が成功したとはいえ、自宅価値の目減りが大きく、

借金が700万円ほど残りました。

この700万円について、この相談者は現在、

毎月2000円ずつ支払いをされています。

2000円?と思われた方も多かったことでしょう。

2000円を毎月支払ったとして、1年で2万4千円。

10年で24万円。100年払っても240万円にしかなりません。

ちなみに700万円(金利なし)を払い終えるのには、

291年7ヶ月かかります。(今、計算しました)

気が遠くなるというか、現実的には考えられない期間ですよね。

それでも、日本の多くの金融機関は待ってくれるのです。

(債権者によっては必ずとは言えないこともありますが)

何度も言いますが、支払う義務はあります。

しかし、「払わない」と「払えない」は違うのです。

大切なのは、支払う意思を見せることなのです。

今の金融機関は、昭和のテレビドラマに出てくるような、

土足で家に上がりこんできて差し押さえの赤紙を

ペタペタ貼るようなことは行いません。

もちろん、収入があることを隠していたら、

給与などの差し押さえをされる可能性はあります。

いずれにしても、私はこんな事情を知っているからこそ、

借金苦で一家心中などの新聞記事を見ると、胸が張り裂けそうになるのです。

今回の事例でいうなれば、脳梗塞で倒れられる前に

生命保険などに入っていればと悔やまれることです。

代理店の方々には様々な事例を通して、

保険の提案に充てて頂ければと思います。

来週は福岡、頑張ります。

終わり

関連記事