収益マンション破綻!ババを引くのは?

こんにちは。任意売却のコンサルタント、安田裕次です。

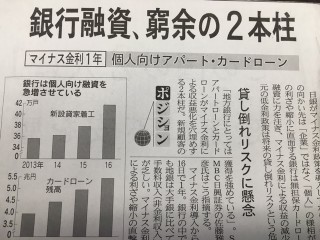

最近、何かと話題になっている銀行のアパートローン。

新聞紙面でもよく目にします。

今朝は、『アパートローン過熱 対策へ』と、

ヤフーニュースにまで出ていました。

銀行のアパートローンとは、

収益マンション一棟を担保として、融資することをいいます。

最近は、収益マンション投資ブームで、

私ども全日本任意売却支援協会にも、

「収益マンションの情報があれば教えてください」

と一般の投資家の方からの問い合わせも多くあります。

しかし、ご存知の通り市場は人口減少で

あちらこちらに空室が出ています。

また、空家問題と言われるほど“家あまり”で

あることは、誰もが知ることであります。

それなのに、収益マンションを求める人は後を絶たないばかりか、

銀行も融資という形で、購入の背中を押します。

マンションオーナーという肩書きにあこがれて、

多額の融資を受けて市場に参入したものの、

思うような収益が上げられない人もいます。

なかには、毎月貯金を切り崩して

銀行に返済していると言う人もいます。

収益マンション投資も、その名の通り投資です。

だから購入者にも、プロ、セミプロ、アマチュアと

ランクを分けることができます。

プロとセミプロはともかく、アマチュアが

現在の右肩下がりの収益マンション市場に参入しても、

その末路は悲惨なものになる確率が極めて高いです。

アマチュアとは、本で読んだ知識だけで

収益マンション経営に乗り出してくるような方を指します。

株でもなんでもそうですが、投資ですから

相場というものがあります。

投資本には小手先のノウハウは載っていますが、

肝心要の相場感については書かれていませんし、

また、活字にすることは不可能と言っていいほど、

流動的で抽象的なものであるのです。

不動産業界で、塩漬けになる物件を買ってしまった人のことを

“ババを引く”と言います。

残念ながら、この“ババを引く”確立が高いのが

やはり一般の投資家、すなわちアマチュアなのです。

自分でババを引きたくない不動産業界・・・

担保付の融資残高を積み増しできる金融機関・・・

収益マンション投資で、ババを引かないよう

くれぐれも慎重になさって下さい。

関連記事